Gracias a una fuerte demanda de exportaciones en EU, Moody’s elevó su pronóstico de crecimiento para México de 3.5% a 5.5%.

La calificadora Moody’s indicó este miércoles que persisten riesgos para la nota crediticia soberana de México, pese a que proyecta una recuperación económica más acelerada este año.

Tras revisar su pronóstico para el PIB local de 2021, la agencia subió de 3.5% a 5.5% su previsión. De igual forma, para 2022, espera un crecimiento de 2.6% en lugar del 3% pronosticado previamente.

La razón de la mejora en la proyección es la recuperación de una fuerte demanda de exportaciones mexicanas en Estados Unidos y el repunte económico local visto en el cuarto trimestre de 2020.

Moody’s estimó que este año los apoyos del gobierno mexicano a la estatal petrolera Pemex serán de unos 14,700 millones de dólares, lo que será clave para un esperado aumento en el déficit fiscal.

Recuperación en 2 velocidades

La agencia calificadora advirtió que justo por el mayor crecimiento de Estados Unidos y de las exportaciones de manufacturas mexicanas, habrá en México una recuperación a dos ritmos distintos.

“Como resultado, el crecimiento económico en México mostrará una recuperación de ‘dos velocidades’ en 2021 con los sectores conectados a Estados Unidos expandiéndose a un ritmo más rápido que los impulsados por la demanda interna”, indicó en su reporte.

“La producción manufacturera mexicana ya está alcanzando niveles prepandémicos, mientras que el valor de las exportaciones ha superado los niveles de 2019. En cambio, la actividad minorista se mantiene por debajo de los niveles de 2019, mientras que el consumo de bienes duraderos, como los automóviles, es mucho menor que en 2019”.

Moody’s detalló que la construcción se mantiene muy por debajo de los niveles de 2019, cuando el sector ya estaba a la baja debido a la prolongada debilidad de la inversión.

La firma prevé, además, que la demanda interna en México seguirá siendo lenta por la inversión persistentemente débil y un mercado laboral también débil que pesa sobre el consumo.

Primero, es importante conocer el significado de reflación: Reflación proviene de la palabra en inglés “reflation” cuyo significado describe el acto de restaurar la deflación en el nivel general de precios hacia un nivel de precios anterior o deseado.

¿Qué es el reflation trade?

El término reflation trade hace referencia a la “teoría de la reflación” acuñada por el economista Irving Fisher. Consiste en la situación en la que un gobierno busca evitar o superar una recesión basándose en una activa política fiscal que puede verse acompañada de una política monetaria expansiva.

Los gobiernos buscan sobreestimular la economía y para lograrlo, deciden tomar acción con herramientas como la baja de impuestos, bajar los tipos de interés, elevar el gasto público, o las políticas monetarias cuantitativas que básicamente se trata de expandir la masa monetaria realizando una inyección de dinero.

Actualmente alrededor del mundo los inversionistas muestran una gran convicción por el reflation trade, la apuesta para una recuperación económica en este año 2021, está sustentada en parte por estímulos fiscales y monetarios, asimismo, se espera que esta recuperación conlleve a aumentos de la inflación en los próximos años.

Es importante señalar que no siempre que hablamos de reflación nos referimos también a inflación, en ocasiones se relacionan y uno tiende a ser consecuencia de otro, sin embargo, no en todos lo casos es así. Esto depende de la recesión, si esta es suave no es necesario llevar los tipos de interés a cero, el consumo se regenera autónomamente sin riesgo de inflación, pero, si la recesión es profunda existe una amenaza de convertirse en depresión y la caída del consumo privado cae aceleradamente, comenzando así, el crecimiento y la baja inflación.

El panorama actual, refleja que nos espera una situación de inflación elevada y eso como consecuencia traerá la necesidad de poner en práctica políticas monetarias tales como llevar los tipos a negativo y circular helicópteros monetarios cuando el gasto público es insuficiente para contener la caída del consumo privado.

En la práctica contable existen un conjunto de cuentas, a las cuales se les ha llamado o conocido como “cuentas de orden”. Dichas cuentas, han sido definidas por numerosos autores en sus obras que llevan como eje central el estudio de la contabilidad financiera. Todos los autores, entre los que podemos mencionar de manera enunciativa y nunca limitativa al C.P. Marcos Sastrías o al C.P. Elías Lara Flores, quienes han abordado de manera didáctica y muy práctica el uso de las cuentas de orden, materia del presente artículo.

En este trabajo abordaremos diversas directrices, desde el punto de vista meramente contable, la utilización de cuentas de orden para efectos fiscales, y finalmente, como reportar los saldos de dichas cuentas ante la Autoridad Fiscal.

Pero en principio: ¿Qué son las cuentas de orden?

Podemos definir las cuentas de orden, como aquellas cuentas que utiliza el Contador Público, para el registro de importes monetarios, que NO afectan la estructura financiera de un ente económico. Para hacer más clara esta definición, podemos afirmar que la estructura financiera de un ente económico, está compuesta por el activo (Bienes y derechos del ente económico), pasivo (Deudas y obligaciones a cargo del ente económico) y capital (Aportaciones de dinero o de bienes al ente económico). Estos grandes rubros contables, son los que al final del camino nos mostrarán los importes monetarios que la entidad genera, y qué al finalizar un ciclo o período contable, nos mostrarán entre otras cosas, la posición financiera a un fecha o período determinados, los resultados de la operación, los flujos de efectivo, los movimientos al capital, y en otros casos incluso, los costos de producción y venta de la entidad en cuestión.

Todos estos elementos, indudablemente, forman parte de la contabilidad del ente económico y deben de ser informados a todos los interesados, (ya sea que lo soliciten, o no) en dicha entidad, tales como accionistas, clientes, proveedores, acreedores, etc.

No obstante, lo anterior, por circunstancias particulares, las entidades DEBEN de conocer y tener a la mano los valores económicos, que, si bien es cierto, no modifican en el presente la estructura financiera, pueden modificarla en un futuro, o simplemente tener presentes ciertos valores que pueden influir en la toma de decisiones de la entidad, aún y cuando dichas situaciones no impacten la estructura financiera de la entidad económica.

Para los efectos de lo señalado en el párrafo anterior, es necesario que, se establezcan cuentas de orden, que como se ha precisado, registran valores e importes que no modifican la estructura financiera de la entidad.

Las cuentas de orden, pueden clasificarse en tres grupos:

Valores ajenos. En este grupo de cuentas de orden, la entidad registrará valores económicos que, si bien es cierto, no modifican la estructura financiera, deben de conocerse para los efectos de tomar decisiones. Como ejemplo, podemos mencionar un activo fijo que la entidad económica tenga en comodato. Dicho activo NO debe NI puede aparecer dentro del activo fijo del ente, toda vez que no tiene la propiedad del mismo, si no sólo el uso del mismo a título gratuito, es decir, NO paga ninguna contraprestación. ¿Por qué es importante registrar el valor del activo que se recibe en comodato mediante cuentas de orden? La respuesta es simple, si pensamos que, si bien es cierto, en los libros contables no podemos reflejar el valor del activo que NO es propiedad del ente enconómico, también es cierto que para mantener en uso y en buen estado dicho activo fijo, el ente realizará gastos para estos fines, lo cual es, evidentemente SI afectan la estructura financiera de la entidad, al cargar esos gastos a los resultados del periodo.

Valores contingentes.

Valores contingentes. Podemos afirmar que existen circunstancias económicas que pueden, o no llegar a realizarse, es por ello que se denominan contingentes, ya que, mientras no llegue a presentarse la contingencia, pues esos fenómenos económicos NO afectarán a la entidad; sin embargo, habrá que tenerlos presentes para conocerlos, y prever la toma de decisiones que afecten a la entidad. Para estos efectos, podemos citar como ejemplo de registro en este tipo de cuentas de orden, documentos endosados o avales otorgados, que mientras no llegue la contingencia, NO afectarán la estructura financiera de la entidad.

Cuentas de registro o memoranda. Las cuentas de registro o memoranda, son precisamente el tipo de cuentas de orden que utilizamos para los efectos de registrar importes que nos permitan llevar el control o recordatorio de valores que NO afectan la estructura financiera, pero que pueden tener efectos o implicaciones de la entidad. Como ejemplo, y es el tipo de cuentas a las que nos referimos en el presente trabajo, son las cuentas de orden de registro de memoranda, que utilizamos para el registro de los valores fiscales derivados de la aplicación de las diferentes leyes fiscales. Sabemos de antemano, qué para el registro de las operaciones económicas de la entidad, los Contadores Públicos nos regimos por las Normas de Información Financiera (NIFS), que no son otra cosa que los postulados y reglas que DEBEMOS de seguir y respetar los profesionales de la Contaduría Pública para generar información cuantitativa que permita a los usuarios de dicha información, tener certeza de la realidad económica de la entidad. Lo anterior, en efecto, queda regulado por las citadas NIFS, pero, como sabemos, para calcular las contribuciones a cargo de las entidades (Contribuyentes), se deben de seguir el conjunto de normas jurídicas (Leyes Fiscales, entre otras), que le sean aplicables a cada entidad económica (Contribuyentes). Como ejemplo de este tipo de cuentas, podemos ver su aplicación, por ejemplo, de la llamada Cuenta de Utilidad Fiscal Neta (CUFIN), que es una cuenta fiscal que se determina por mandato del artículo 77 de la Ley del Impuesto sobre la Renta (LISR), pero dicho importe, no afecta a la estructura financiera de la entidad en virtud de que su cálculo se realizó en base a disposiciones jurídicas, y no en base a la técnica contable. Tenemos más ejemplos; sin embargo, aplicaremos las cuentas de orden que utilizaremos para efectos fiscales, caso por caso, y con ejemplos en cada caso. Al finalizar, veremos la correlación de estas cuentas de orden que integran la contabilidad, con la contabilidad electrónica que le enviamos a la Autoridad Fiscal de manera mensual, para aquellos contribuyentes que están obligados a ello.

Reglas de registro de importes en las cuentas de orden:

a) Siempre se manejan por pares y sólo se registran movimientos entre ellas.

b) Al manejarse por pares y con movimientos sólo entre ellas, tenemos que habrá siempre una cuenta de naturaleza deudora, y su contra cuenta de naturaleza acreedora, por lo que, sus saldos serán numéricamente iguales, pero de naturaleza contraria.

c) El nombre de la cuenta de orden, debe de ser claro, de tal manera, que su nombre nos indique el importe que está ahí registrado. En la práctica es común nombrarlas con un nombre muy similar, pero siempre se distingue una cuenta de la otra. También hay quien utiliza el mismo nombre para ambas cuentas, y para distinguirlas, seguidas del nombre de la cuenta utilizan las abreviaturas COD o COA, siendo Cuenta de Orden Deudora o Cuenta de Orden Acreedora, respectivamente, lo cual, en mi opinión, es totalmente válido. Aquí dependerá del criterio que desee adoptar el Contador Público.

Ahora viene una pregunta obligada. Si las cuentas de orden NO afectan a la entidad, ¿dónde se muestran o dónde se presentan? La respuesta es al calce del Estado de Posición Financiera, también conocido como Balance.

General. En este apartado, se mostrarán las cuentas de orden, y dada su naturaleza de NO afectar el activo, pasivo o capital, es por ello que se muestran al calce.

Por cuestiones prácticas, en el Estado de Posición Financiera sólo se mostrarán al calce las cuentas de orden que tengan naturaleza deudora, en el entendido de que, existe su contra cuenta de naturaleza acreedora, y que tendrá el mismo saldo aritmético.

En este estudio, abordaremos como aplicar las cuentas de orden para efectos fiscales y haremos combinaciones de múltiples ejercicios con la óptica de analizar:

Nota: En los sistemas de contabilidad comerciales, las cuentas de orden se encuentran al final del catálogo de cuentas del sistema en cuestión, independientemente de la marca cada quien utilice. Cuando los sistemas son “a la medida” generalmente el desarrollador del sistema sigue esta misma premisa.

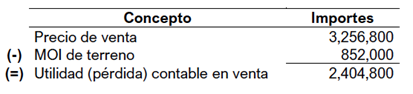

Caso 1. Enajenación de terrenos.

Datos: MOI de terreno

852,000

Fecha de adquisición

10-may-08

Fecha de enajenación

19-nov-19

Precio de venta

3,256,800

(Se pacta la operación 50% al contado, 25% a crédito y el resto se garantiza con un pagaré)

Solución:

Determinación de la utilidad o pérdida contable de la venta del terreno:

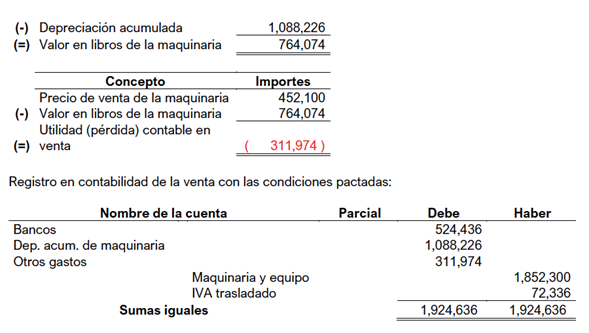

Registro en contabilidad de la venta con las condiciones pactadas:

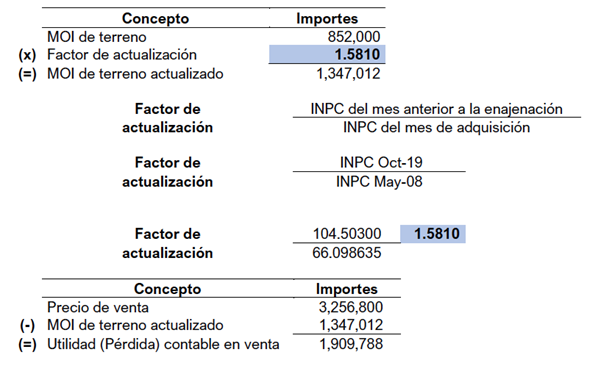

Cálculo de la utilidad o pérdida fiscal en la venta de terrenos:

Notas:

1. La venta de terrenos está exenta del Impuesto al Valor Agregado de acuerdo a lo dispuesto por el artículo 9 fracción I de la Ley del Impuesto al Valor Agregado (LIVA).

2. El procedimiento para la determinación de la utilidad o pérdida fiscal en la venta de terrenos, la podemos encontrar en los artículos 19 de la Ley del Impuesto sobre la Renta (LISR) y 22 de su Reglamento (RLISR), sin perder de vista, que si resultara una utilidad fiscal en la operación, sería un ingreso acumulable para los efectos del Impuesto sobre la Renta en los términos de la propia LISR, y en caso de resultar una pérdida fiscal en la operación, la misma sería una deducción autorizada en los términos de los artículos 18 y 25 respectivamente del multicitada LISR. (Nos referimos a los numerales que se establecen en el Título II que regulan a las personas morales, sin embargo, es el mismo procedimiento en tratándose de personas físicas con ingresos por servicios profesionales y actividades empresariales).

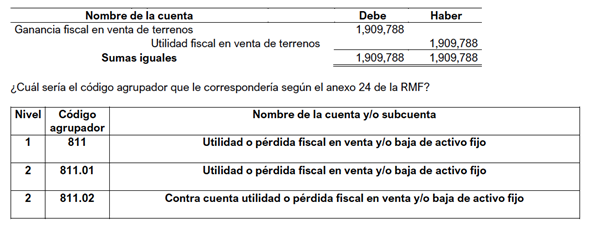

Registro de la utilidad fiscal en cuentas de orden:

Nota: Los nombres de las cuentas de orden que aquí se establezcan son a juicio del autor, sin embargo, el lector podrá utilizar el nombre que mejor se adapte a sus necesidades, sin perder de vista que el nombre de la cuenta DEBE de dar una idea de los valores en ella reflejada.

Evidentemente, en su oportunidad, el contribuyente agrupó o agrupará las cuentas de su catálogo de cuentas de acuerdo al código agrupador que estableció el SAT para los efectos del envío de la declaración electrónica, por lo que, aquí se muestra el código agrupador que proporciona el SAT, el cual deberá de ser asignado a las cuentas contables de acuerdo al catálogo de cuentas que cada contribuyente utilice.

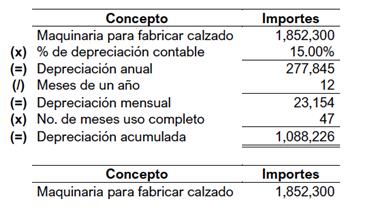

Caso 2. Enajenación de activos fijos.

Datos: Maquinaria para fabricar calzado

1,852,300

Fecha de adquisición

11-sep-15

Fecha de enajenación

19-sep-19

Precio de venta

452,100

(La operación de pactó a riguroso contado, pagando con transferencia electrónica de fondos)

Solución:

Determinación de la utilidad o pérdida contable de la venta del activo fijo:

Notas:

1. Recordemos que cuando la empresa vende un bien, al Monto Original de Inversión (MOI), se le resta la depreciación acumulada que se origina desde la fecha de compra y hasta la fecha de venta, considerando meses completos de uso, si es que el método de depreciación, es el método de línea recata, que consiste en aplicar un porcentaje razonablemente determinado sobre el demérito que sobre el activo fijo puede darse considerándose las circunstancias y condiciones de uso del propio activo. No perdamos de vista que, para efectos contables, podemos utilizar los métodos de depreciación que consideremos más adecuados para los activos fijos; sin embargo, en la práctica por su sencillez, el método más común (Lo que no quiere decir que sea el más adecuado en las circunstancias), es el método de línea recta. Para mayor comprensión de este tema se le invita al lector a consultar la NIF C-6 “Propiedades, planta y equipo”._ _

2. Para los efectos del IVA, se aplicó la tasa general que es del 16%, de acuerdo a lo que disponen los artículos 1 fracción I, 8 y 9 de la Ley del Impuesto al Valor Agregado (LIVA).

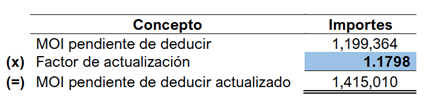

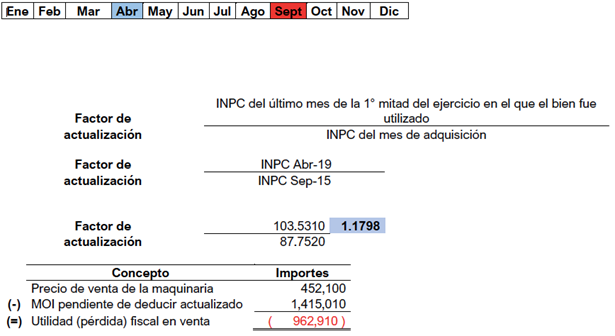

Cálculo de la utilidad o pérdida fiscal en la venta de activos fijos:

Notas:

La venta de activos fijos nuevos o usados enajenados por EMPRESAS, están gravadas para los fines del IVA de acuerdo a lo dispuesto por los artículos 1 fracción I, 8 y 9 de la LIVA. Para clarificar el concepto fiscal de EMPRESA, nos debemos de remitir al artículo 16 último párrafo del CFF que señala como empresa a la persona física o moral que realice las actividades empresariales, ya sea directamente, a través de fideicomiso o por conducto de terceros; por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales. Las actividades empresariales a saber son: comerciales, industriales, agrícolas, ganaderas, pesqueras y silvícolas.

El procedimiento para la determinación de la utilidad o pérdida fiscal en la venta de activos fijos, la podemos encontrar en los artículos del 31 al 36 LISR, sin perder de vista, que si resultara una utilidad fiscal en la operación, sería un ingreso acumulable para los efectos del Impuesto sobre la Renta en los términos de la propia LISR, y en caso de resultar una pérdida fiscal en la operación, la misma sería una deducción autorizada en los términos de los artículos 18 y 25 respectivamente del multicitada LISR. (Nos referimos a los numerales que se establecen en el Título II que regulan a las personas morales, sin embargo, es el mismo procedimiento en tratándose de personas físicas con ingresos por servicios profesionales y actividades empresariales).

3. Debemos de preciar que, el concepto de depreciación es un concepto de naturaleza meramente contable, sin embargo; dentro de las deducciones autorizadas para las personas morales del Título II de la LISR y de las personas físicas con ingresos por servicios profesionales y actividades empresariales, existe su equivalencia fiscal, en un concepto denominado “deducciones de inversión”. Así las cosas, el artículo 31 de la LISR establece que las inversiones (El concepto de inversiones, incluye, a los activos fijos, los gastos y los cargos diferidos, así como los gastos realizados en períodos preoperativos) únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de los por cientos máximos autorizados por la LISR, sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso, establezca la propia LISR. Tratándose de ejercicios irregulares, la deducción correspondiente se efectuará en el por ciento que represente el número de meses completos del ejercicio en los que el bien haya sido utilizado por el contribuyente, respecto de doce meses. Cuando el bien se comience a utilizar después de iniciado el ejercicio y en el que se termine su deducción, ésta se efectuará con las mismas reglas que se aplican para los ejercicios irregulares. En este apartado, debemos considerar que la deducción de inversión se determinará aplicando los porcientos máximos previstos por la LISR. En nuestro ejemplo el porciento máximo para deducir la maquinaria que se destinada a la fabricación de calzado es a razón del 9% anual, lo anterior con fundamento en lo dispuesto por el artículo 35 fracción V de la LISR. Aquí reviste especial importancia el uso de cuentas de orden para efectos fiscales, por qué el resultado de la venta, podrá ser una utilidad o pérdida contable y fiscal, pero que, no serán iguales por dos motivos a saber. El primero, por que la empresa estimó que es porcentaje de depreciación de la maquinaria será a razón del 15% anual, y como lo hemos precisado, el porcentaje de deducción de inversión anual de dicho activo fijo será del 9% anual, por lo que, evidentemente los resultados serán diferentes. Adicionalmente, el MOI pendiente de deducir (Valor en libros), para efectos fiscales es sujeto a una actualización fiscal partiendo desde el mes en que se compró el bien y hasta que se vendió, sujetándose la actualización al período comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

Cuando sea impar el número de meses comprendidos en el periodo en el que el bien haya sido utilizado en el ejercicio, se considerará como último mes de la primera mitad de dicho periodo el mes inmediato anterior al que corresponda la mitad del periodo.

INPC del último mes de la 1° mitad del período en el ejercicio que el bien fue utilizado:

Si se aprecia, en ambos resultados tanto en lo contable como en lo fiscal resultó en una pérdida, sin embargo, en materia fiscal, al reconocer el efecto inflacionario (actualización) la pérdida es mayor, adicionando también que el porciento deducible (9%), fue menos al porcentaje de depreciación contable (15%).

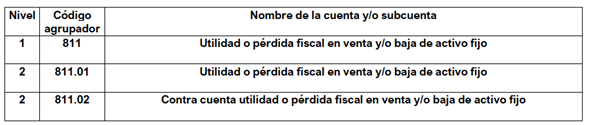

Registro contable en cuentas de orden:

Ahora bien, no podemos perder de vista que TODAS las deducciones que permita la LISR tienen ciertos requisitos que deben de cumplirse, pero, un requisito que es general para todas las deducciones, es que las mismas estén debidamente registradas en contabilidad. Si recordamos al inicio del presente análisis, fuimos claros al señalar que las partidas fiscales NO se registran en cuentas contables. Entonces ¿cómo salvamos este requisito? Lo anterior queda solucionado y aclarado por lo dispuesto en el artículo 44 del RLISR al establecer que se entenderá que se cumple con el requisito de que las deducciones estén debidamente registradas en contabilidad inclusive cuando se lleven en cuentas de orden.

¿Cuál sería el código agrupador que le correspondería según el anexo 24 de la RMF?

Evidentemente, en su oportunidad, el contribuyente agrupó o agrupará las cuentas de su catálogo de cuentas de acuerdo al código agrupador que estableció el SAT para los efectos del envío de la declaración electrónica, por lo que, aquí se muestra el código agrupador que proporciona el SAT, el cual deberá de ser asignado a las cuentas contables de acuerdo al catálogo de cuentas que cada contribuyente utilice.

Caso 3. Ajuste anual por inflación.

Ajuste anual por inflación acumulable.

El artículo 16 de la LISR, en su primer párrafo dispone que el ajuste anual por inflación acumulable, es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas, pero, que significa. Pues la respuesta es sencilla si pensamos que si una empresa se está financiando con dinero ajeno (Pasivos), pues el momento de pactar las operaciones y el momento de pago de dichas obligaciones es distinto, razón por la cual, en ese lapso de tiempo entre la concertación de la obligación y el momento del pago de dicha obligación existe inflación. México ha sido un país que se ha caracterizado por tener niveles de inflación descomunales, en la época de los 80’s y de los 90’s. Actualmente podemos afirmar que si bien es cierto, tenemos inflación, también lo es, que la misma no es tan elevada como en los períodos comentados con anterioridad. Pero siguiendo en nuestro estudio, pongamos el siguiente ejemplo:

Si una empresa compra a crédito mercancías por $ 10,000.00 y pacta con el proveedor que el pago lo hará en 90 días, es obvio que las fechas de la operación entre el compromiso de pago y el pago en sí mismo son diferentes. Supongamos que, entre esos 90 días, hubo una inflación del 10%, lo cual quiere decir, que a los 90 días la empresa pagará en efectivo $ 10,000.00, pero en realidad estará pagando en términos reales un 10% menos por la inflación, lo cual quiere decir, en términos generales que en pesos reales la empresa desembolsó $ 9,000.00. Si observamos, la operación es de $ 10,000.00 y la empresa pagó esos mismos $ 10,000.00 pero con la salvedad que el poder adquisitivo de la moneda por la inflación se vio disminuido por lo que, ese 10%, o sea, $ 1,000.00, es un ingreso acumulable por el cual se deberá de pagar Impuesto sobre la Renta (ISR).

En general, cuando una empresa se está financiando con terceras personas (Proveedores, Acreedores, Fisco, Bancos, etc.), va a obtener una ganancia y dicha ganancia estará gravada para efectos del ISR.

Ajuste anual por inflación deducible.

Ahora bien, el artículo 25 fracción VIII de la LISR, establece como una partida deducible el ajuste anual por inflación deducible; sin embargo, no establece una definición de lo que debe de entenderse como tal, por lo que, si el ajuste anual por inflación acumulable es la ganancia que obtiene un contribuyente por la disminución real de sus deudas, pues el ajuste anual por inflación deducible será la deducción autorizada que obtenga el contribuyente por la disminución real de sus créditos.

Veamos el siguiente ejemplo. Si la empresa vende sus productos a crédito, pensemos que otorgue 60 días, entre la fecha de la venta y el cobro de dicha venta es obvio que estamos en presencia de un lapso de tiempo diferente en el que el valor del dinero no será el mismo debido al efecto de la inflación. Si la empresa vende $ 5,000.00 para cobrarlos 60 días después, y entre la fecha de venta y la fecha de cobro hubo una inflación del 5%, pues la empresa está cobrando esos mismos $ 5,000.00, pero los mismos se verán disminuidos en su poder adquisitivo en un 5%, es decir, $ 250.00. Esos $ 250.00 que la empresa “perdió” por la inflación en el cobro de un crédito a su favor, lo podrá deducir para los efectos del ISR, ya que así lo dispone la propia LISR.

En general, si otorgamos crédito a nuestros clientes, pues al cobrar esas cuentas obtenemos una pérdida deducible por efectos de la inflación.

Fundamentos del cálculo del ajuste anual por inflación.

El artículo 44 de la LISR, dispone:

“Artículo 44. Las personas morales determinarán, al cierre de cada ejercicio, el ajuste anual por inflación, como sigue:

I. Determinarán el saldo promedio anual de sus deudas y el saldo promedio anual de sus créditos.

El saldo promedio anual de los créditos o deudas será la suma de los saldos al último día de cada uno de los meses del ejercicio, dividida entre el número de meses del ejercicio. No se incluirán en el saldo del último día de cada mes los intereses que se devenguen en el mes.

II. Cuando el saldo promedio anual de las deudas sea mayor que el saldo promedio anual de los créditos, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación acumulable.

Cuando el saldo promedio anual de los créditos sea mayor que el saldo promedio anual de las deudas, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación deducible.

III. El factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumidor del último mes del ejercicio de que se trate entre el citado índice del último mes del ejercicio inmediato anterior.

Cuando el ejercicio sea menor de 12 meses, el factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumidor del último mes del ejercicio de que se trate entre el citado índice del mes inmediato anterior al del primer mes del ejercicio de que se trate.

Los créditos y las deudas, en moneda extranjera, se valuarán a la paridad existente al primer día del mes.”

A fin de fincar un procedimiento, tenemos que:

a) Las personas morales (Contribuyentes del Título II de la LISR) calcularán al cierre de cada ejercicio el ajuste anual por inflación.

b) Se debe de calcular el promedio anual de los créditos o deudas. Dicho promedio lo podemos obtener con la siguiente fórmula:

Ahora, bien, recordemos que, el indicador que mide la inflación en México son los Índices Nacionales de Precios al Consumidor (INPC’s), y, con dichos INPC’s, obtendremos la inflación del ejercicio por el cual calculamos el ajuste anual por inflación. Dicho factor de determina con la siguiente fórmula:

Este factor de ajuste aplica si el ejercicio al que nos referimos, es un ejercicio regular (doce meses).

En caso de que, la empresa haya tenido un ejercicio irregular, (menos de doce meses), el factor de ajuste anual, tendría que determinarse con la siguiente fórmula:

Ahora bien, una pregunta frecuente, es ¿Cuántos decimales debemos de tomar para el cálculo del factor de ajuste anual?, la respuesta la establece el artículo 17-A décimo párrafo del Código Fiscal de la Federación que establece que para el cálculo de factores se deberán de tomar cuatro decimales, es decir, hasta el diezmilésimo.

“Artículo 17-A.-

…

Cuando de conformidad con las disposiciones fiscales se deban realizar operaciones aritméticas, con el fin de determinar factores o proporciones, las mismas deberán calcularse hasta el diezmilésimo.

…”

d) Ahora bien, una vez que ya tenemos el promedio de créditos, el promedio de deudas y el factor de ajuste debemos de comparar los promedios. De la comparación podemos obtener dos resultados posibles:

Ajuste anual por inflación acumulable:

Si, el promedio anual de las deudas es mayor que el promedio anual de los créditos, la diferencia entre el promedio de deudas y el promedio de los créditos, se deberá de multiplicar por el factor de ajuste, y dicho resultado será el ajuste anual por inflación acumulable.

Ajuste anual por inflación deducible:

Si, el promedio anual de los créditos es mayor que el promedio anual de las deudas, la diferencia entre el promedio anual de los créditos y el promedio de las deudas, se deberá de multiplicar por el factor de ajuste, y dicho resultado será el ajuste anual por inflación deducible.

¿Qué debemos de entender por créditos para efectos del cálculo del ajuste anual por inflación?

La respuesta la establece el artículo 45 de la LISR, y señala:

“Artículo 45. Para los efectos del artículo anterior, se considerará crédito, el derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario, entre otros: los derechos de crédito que adquieran las empresas de factoraje financiero, las inversiones en acciones de sociedades de inversión en instrumentos de deuda y las operaciones financieras derivadas señaladas en la fracción IX del artículo 20 de esta Ley.

…”

Comentario: Entre otros, podemos mencionar como créditos, las cuentas bancarias, las inversiones temporales, las cuentas por cobrar, los documentos por cobrar, los impuestos a favor, etc.

¿Qué conceptos NO se deben de considerar como créditos para efectos del cálculo del ajuste anual por inflación?

El propio artículo 45 de la LISR, excluye como créditos, los siguientes:

I. Los que sean a cargo de personas físicas y no provengan de sus actividades empresariales, cuando sean a la vista, a plazo menor de un mes o a plazo mayor si se cobran antes del mes. Se considerará que son a plazo mayor de un mes, si el cobro se efectúa después de 30 días naturales contados a partir de aquél en que se concertó el crédito.

II. Los que sean a cargo de socios o accionistas, asociantes o asociados en la asociación en participación, que sean personas físicas o sociedades residentes en el extranjero, salvo qué en este último caso, estén denominadas en moneda extranjera y provengan de la exportación de bienes o servicios.

Tampoco se consideran créditos, los que la fiduciaria tenga a su favor con sus fideicomitentes o fideicomisarios en el fideicomiso por el que se realicen actividades empresariales, que sean personas físicas o sociedades residentes en el extranjero, salvo qué en este último caso, estén denominadas en moneda extranjera y provengan de la exportación de bienes o servicios.

No será aplicable lo dispuesto en esta fracción, tratándose de créditos otorgados por las uniones de crédito a cargo de sus socios o accionistas, que operen únicamente con sus socios o accionistas.

III. Los que sean a cargo de funcionarios y empleados, así como los préstamos efectuados a terceros a que se refiere la fracción VII del artículo 27 de esta Ley.

IV. Los pagos provisionales de impuestos, así como los estímulos fiscales.

V. Cualquier ingreso cuya acumulación esté condicionada a su percepción efectiva. Lo dispuesto en esta fracción no es aplicable a los ingresos derivados de los contratos de arrendamiento financiero por los que se ejerza la opción prevista en el artículo 17, fracción III de esta Ley.

VI. Las acciones, los certificados de participación no amortizables y los certificados de depósito de bienes y en general los títulos de crédito que representen la propiedad de bienes, las aportaciones a una asociación en participación, así como otros títulos valor cuyos rendimientos no se consideren interés en los términos del artículo 8 de esta Ley.

VII. El efectivo en caja.

Los créditos que deriven de los ingresos acumulables, disminuidos por el importe de descuentos y bonificaciones sobre los mismos, se considerarán como créditos para los efectos de este artículo, a partir de la fecha en la que los ingresos correspondientes se acumulen y hasta la fecha en la que se cobren en efectivo, en bienes, en servicios o, hasta la fecha de su cancelación por incobrables. En el caso de la cancelación de la operación que dio lugar al crédito, se cancelará la parte del ajuste anual por inflación que le corresponda a dicho crédito, en los términos que establezca el Reglamento de esta Ley, siempre que se trate de créditos que se hubiesen considerado para dicho ajuste.

Para los efectos de este artículo, los saldos a favor por contribuciones únicamente se considerarán créditos a partir del día siguiente a aquél en el que se presente la declaración correspondiente y hasta la fecha en la que se compensen, se acrediten o se reciba su devolución, según se trate.

¿Qué se consideran deudas para efectos del cálculo del ajuste anual por inflación?

El artículo 46 de la LISR dispone:

“Artículo 46.- Para los efectos del artículo 44 de esta Ley, se considerará deuda, cualquier obligación en numerario pendiente de cumplimiento, entre otras: las derivadas de contratos de arrendamiento financiero, de operaciones financieras derivadas a que se refiere la fracción IX del artículo 20 de la misma, las aportaciones para futuros aumentos de capital y las contribuciones causadas desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.

También son deudas, los pasivos y las reservas del activo, pasivo o capital, que sean o hayan sido deducibles. Para estos efectos, se considera que las reservas se crean o incrementan mensualmente y en la proporción que representan los ingresos del mes del total de ingresos en el ejercicio.

En ningún caso se considerarán deudas las originadas por partidas no deducibles, en los términos de las fracciones I, VIII y IX del artículo 28 de esta Ley, así como el monto de las deudas que excedan el límite a que se refiere el primer párrafo de la fracción XXVII del mismo artículo.

Para los efectos del artículo 44 de esta Ley, se considerará que se contraen deudas por la adquisición de bienes y servicios, por la obtención del uso o goce temporal de bienes o por capitales tomados en préstamo, cuando se dé cualquiera de los supuestos siguientes:

Tratándose de la adquisición de bienes o servicios, así como de la obtención del uso o goce temporal de bienes, cuando se dé alguno de los supuestos previstos en el artículo 17 de esta Ley y el precio o la contraprestación, se pague con posterioridad a la fecha en que ocurra el supuesto de que se trate.

Tratándose de capitales tomados en préstamo, cuando se reciba parcial o totalmente el capital.

En el caso de la cancelación de una operación de la cual deriva una deuda, se cancelará la parte del ajuste anual por inflación que le corresponda a dicha deuda, en los términos que establezca el Reglamento de esta Ley, siempre que se trate de deudas que se hubiesen considerado para dicho ajuste.”

Comentario: Entre otros conceptos, podemos decir que se consideran deudas, las cuentas de proveedores, acreedores diversos, cuentas por pagar, documentos por pagar, impuestos por pagar, aportaciones para futuros aumentos de capital, etc.

Espera la continuación de este artículo el día martes 26 de Enero del año 2021

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

El día 7 de enero del año 2021 WhatsApp, que es una red social utilizada por millones de usuarios en todo el mundo, dio a conocer una actualización de sus términos de servicio y sus políticas de privacidad mediante un mensaje “pop-up” directamente en la aplicación, dicho mensaje hace énfasis en que ahora los datos del usuario serán compartidos con Facebook (Empresa perteneciente a Mark Zuckerberg, también dueño de Instagram), todo esto con fines empresariales. Cabe destacar que desde hace 4 años WhatsApp no había actualizado nada respecto a sus términos de servicio y políticas y a pesar de esta nueva actualización los términos y políticas siguen siendo las mismas, solamente se agregó la parte en la que se da consentimiento para que WhatsApp pueda tener acceso a datos de la cuenta.

“Con respecto a la mensajería comercial, no exigimos a los usuarios que compartan dichos datos. Todos los usuarios serán notificados dentro del chat si el negocio con el que están hablando ha optado por usar Facebook para administrar y almacenar sus mensajes de WhatsApp. Este es un servicio opcional que ofrecemos”, aseguró la empresa.

¿Qué información comparte con Facebook?

De acuerdo con lo presentado, WhatsApp asegura que solamente se compartirán datos del usuario como el registro del usuario, su número telefónico, también información de cómo se interactúa con otros usuarios e inclusive con las empresas, su dirección IP y datos de su ubicación. La empresa hizo hincapié en que las conversaciones siguen y seguirán siendo mediante datos cifrados de punto a punto.

Toda esta información ha dado de que hablar entre los usuarios y también la desinformación ha provocado que muchos usuarios desinstalen la aplicación WhatsApp y han recurrido a alternativas como lo son Telegram y Signal (Servicio de mensajería instantánea perteneciente a Elon Musk), desde el momento en que se dio a conocer toda esta información hasta el día de hoy WhatsApp registra una caída del 11% con respecto a sus instalaciones (equivalente aproximado a 10.5 millones de instalaciones globales, aseguro sensor Tower) y esto afecta directamente a la cotización de la empresa.

Referencias

Noguez, R. (08 de Enero de 2021). Forbes México. Obtenido de https://www.forbes.com.mx/tecnologia-whatsapp-actualizacion-privacidad/

Staff, F. (8 de Enero de 2021). Forbes México. Obtenido de https://www.forbes.com.mx/tecnologia-descargas-signal-telegram-polemica-whatsapp/

recursos huamnos, sat, teletrabajo, pandemia, covid-19, coronavirus, home office

Autora: Nayeli Meza Orozco / Fuente: Reporte Índigo

Hasta antes de la crisis sanitaria, alrededor del 60 por ciento de las empresas en el país empleaba este esquema, cifra que se disparó a más del 90 por ciento cuando comenzó el distanciamiento social, según datos de firmas de atracción de talento.

El también llamado teletrabajo se ha enfrentado a diversas barreras, a pesar de que con el paso de los años comenzó a ganar una mayor preferencia entre las organizaciones, sobre todo después de la gripe AH1N1 en 2009.

Los beneficios que le brinda a las empresas son muy atractivos, algo que podría incentivar la permanencia de que sus colaboradores permanezcan en casa después de que ocurra la reapertura.

Por principio, el home office mejora hasta en un 28 por ciento la productividad de los trabajadores, en tanto que los ahorros para los compañías pueden llegar a superar los 925 mil pesos al año dependiendo de su tamaño.

Fidel López Martínez, subdirector de Mercadotecnia de OCCMundial, considera que esta pandemia ocasionó que las empresas derrumbaran paradigmas y el país se encamina hacia consolidar un proceso que trae consigo grandes oportunidades no solo económicas, también sociales.

ALIADOS TECNOLÓGICOS DEL HOME OFFICE

El home office no está completo sin las herramientas que se necesitan para realizar las labores diarias. Uno de los principales apoyos son las plataformas de videollamadas, como Zoom, Skype, y Houseparty.

Cifras de Priori Data muestran que solo en marzo, el mes con el pico más alto, la aplicación de Zoom reportó 26.9 millones de descargas en todo el mundo, seguida de Sype, con 6.2 millones, y Houseparty, 5.1 millones.

Este tipo de tecnología permite a las personas comunicarse y mantener contacto directo con sus superiores, pero no son las únicas, existen otras alternativas que suelen ser ocupadas por su practicidad, aunque son un poco más informales, como las videollamadas a través de WhatsApp o FaceTime.

En la ecuación también forman parte otros elementos como sillas, escritorios, objetos de papelería y productos tecnológicos. En el deseo de acondicionar un espacio de trabajo después de que se decretara la Fase 2, los mexicanos impulsaron 30 por ciento la búsqueda de productos de software en las principales páginas de comercio electrónico, mientras que los de hardware hasta un 10 por ciento, de acuerdo con la Asociación Mexicana de Venta Online (AMVO).

¿MÁS HORAS POR LO MISMO?

A pesar de que México es uno de los principales países en América Latina con el mayor número de personas que trabajan bajo este esquema, el trabajo desde casa aún se enfrenta a diversos retos que pueden convertirse en una barrera para las organizaciones.

Por el lado de los empleadores una de las mayores desventajas es la privacidad, ya que varias aplicaciones de videollamadas están expuestas a sufrir hackeos durante las transmisiones poniendo en riesgo información sensible.

Otro aspecto es que este método no se aplica para todos, debido a que industrias como la construcción, minería o manufactura requieren de la presencia física de los trabajadores para funcionar.

En el caso de quienes sí pueden ponerlo en práctica destaca que en muchos de los casos las jornadas se vuelven más largas. La encuesta ‘COVID-19 y Home Office’ elaborada por The Wellness and Productivity Project muestra que cuatro de cada 10 profesionistas laboran hasta cinco horas más durante la cuarentena que cuando estaban en la oficina.

También destaca el aumento de peso, pues al estar en casa el consumo de alimentos es mayor y la movilidad es nula, a esto se suma que alrededor del 38 por ciento de los encuestados no realiza alguna actividad física y 3 por ciento opta por la comida chatarra.

Para Fidel López Martínez el hecho de trabajar horas extra no necesariamente está ligado con una mejora en la productividad y hace énfasis en que quizá esto tiene más que ver con un tema de autodisciplina sobre la noción del tiempo.

“Este aumento en las horas laborales se está dando porque en muchos de los niveles jerárquicos no se respetan los horarios, pero el colaborador también debe descubrir una manera de ser más eficiente y entregar mejores resultados”.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

El camino de las mujeres en el sector energético de México ha sido doblemente difícil: primero por la complejidad técnica que exige, pero también por los obstáculos del machismo y discriminación industrial que han enfrentado.

Tania Ortiz Mena, directora general de Infraestructura Energética Nova (IEnova), recuerda que cuando trabajaba en Petróleos Mexicanos (Pemex), quiso visitar un barco petrolero. Antes de subir, el capitán del navío le dijo que no podía porque las mujeres eran de mala suerte y además se rompería las uñas.

“No solo no soy de mala suerte ni se me rompieron las uñas, sino que ahora soy directora de la única empresa de energía que cotiza en la Bolsa Mexicana de Valores”, declara la maestra en relaciones internacionales por la Universidad de Boston a Forbes México.

La titular de la Secretaría de Energía (Sener), Rocío Nahle García, cuenta que, incluso como encargada de la política energética del país, diario recibe comentarios discriminatorios y misóginos sobre su desempeño en sus redes sociales.

“Hay una ingeniera especializada en petroquímica en una secretaria de Estado y le hacen comentarios que no le hubieran hecho a economistas, abogados o personas con otra especialidad”, comenta la funcionaria en entrevista.

La representante del regulador energético Comisión Nacional de Hidrocarburos (CNH), Alma América Porres Luna, menciona que durante su paso laboral por el Instituto Mexicano del Petróleo (IMP), donde estudiaba los yacimientos petroleros más importantes para el país, hombres le negaban el acceso a congresos energéticos cuando viajaba para realizar presentaciones técnicas.

“No me dejaban entrar porque decían que yo era acompañante, y agregaban: ‘váyase al otro salón, al desfile de modas’”, relata la doctora en geofísica aplicada por la Universidad de Burdeos.

También existen las preconcepciones que afectan el crecimiento profesional de las mujeres en la industria. La directora general en México de la petrolera BP, Angélica Ruiz, menciona que cuando tuvo a su primera hija, pensó que sus jefes le negarían el ascenso que buscaba.

“Me citó el consejo de administración, y para mi sorpresa, me ofrecieron la dirección de la empresa”, relata la economista por el ITAM y maestra por el Instituto Panamericano de Alta Dirección de Empresa (IPADE).

Cambio de rumbo

Aunque las mujeres representan solo 10% de la fuerza laboral de la industria energética a nivel mundial, en México, el cambio se gesta internamente con políticas de género.

Ortiz Mena destaca que más de 30% de la fuerza laboral de IEnova son mujeres y analiza fijar una meta más alta a futuro. Bajo su dirección, ha implementado programas de apoyo a mujeres como mayores periodos de incapacidad por maternidad, trabajo en casa y medio tiempo, además de salas de lactancia no solo en sus oficinas corporativas, sino en las instalaciones de la compañía como gasoductos, terminales y plantas eléctricas.

“La medida permite extender esos primeros meses críticos entre mamá y el bebé”, agrega.

El machismo cotidiano no le quita el sueño a Nahle. “Si yo me quedara sentada todos los días escuchando quejas o críticas en sentidos discriminatorios”.

Recuerda que hoy se gradúan más mujeres que hombres de las universidades. La Organización para la Cooperación y el Desarrollo Económico (OCDE) indica que 50% de las mujeres de 25 a 34 años tenían estudios universitarios en 2017, frente al 38% diez años antes, mientras que entre los hombres los porcentajes pasaron del 30% al 38%.

Porres Luna, quien fue la única mujer de su generación en graduarse como ingeniera geofísica en la UNAM, considera que los hombres se sienten intimidados por la presencia de mujeres en la industria porque se atreven a decir lo que piensan mientras que los hombres tienden a no hacerlo.

“Hace falta mayor visibilidad de las mujeres. Nos quedamos con una idea que no es vigente: las mujeres no están en los puestos relevantes porque no hay (…) yo les puedo dar una lista 150 mujeres muy bien preparadas que puede ocupar cualquiera de esos puestos”, declara la comisionada.

Con una fuerza laboral femenina de 37%, la cabeza de BP México propuso redes de apoyo a mujeres ,iniciativas para empoderarlas y recordó que algunas iniciativas, como Voz Expera, persigue una mayor participación de mujeres en el ámbito profesional en áreas que son vistas como dominadas por hombres.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

El tequila, la bebida mexicana por excelencia, actualmente llega a más de 120 mercados internacionales y de su elaboración dependen más de 70 mil familias en el país. Debido a su importancia, su protección comenzó hace varias décadas.

El destilado se convirtió en la primera denominación de origen de México en 1974, lo que significa que cuenta con un modelo de protección que se le da a aquellos productos cuya calidad o características provienen exclusivamente del medio geográfico y de factores naturales y humanos.

En el país actualmente existen 18 denominaciones de origen, declaradas como tal por el Instituto Mexicano de Propiedad Industrial (IMPI), y es el Estado Mexicano el que ostenta la titularidad de ellas.

En el caso del destilado proveniente del agave tequilana weber variedad azul, al lograrse la declaratoria de la Denominación de Origen Tequila (DOT) hace más de 46 años se estableció que la bebida mexicana solo podría elaborarse en un territorio comprendido por 181 municipios distribuidos en cinco estados de la república: 125 de Jalisco, ocho de Nayarit, 30 de Michoacán, 11 de Tamaulipas y siete de Guanajuato.

Con la creación del Consejo Regulador del Tequila en 1994, que se encarga de verificar y certificar el cumplimiento de las normativas aplicables al tequila y también de salvaguardarlo como denominación de origen en México y el mundo, comenzó la labor también de ampliar su protección en mercados internacionales.

Aunque el tequila es reconocido como bebida distintiva de México en todos los tratados y acuerdos de asociación que firma el Gobierno, el CRT, de la mano con el IMPI, han gestionado 55 registros internacionales para proteger a la bebida mexicana.

Su primer registro internacional para ampliar su protección lo obtuvo en Canadá, en 1979, al obtener el título de marca de certificación.

El año pasado, el tequila tuvo su récord de registros internacionales al obtener cuatro de éstos bajo los siguientes esquemas: como Denominación de Origen en Brasil, como Marca de Certificación en Hong Kong y Reino Unido y como Indicación Geográfica Protegida en la Unión Europea, máxima figura de protección a la que se puede acceder en dicha zona.

En 2020, pese a la pandemia por Covid-19, se gestionaron registros de protección para la bebida mexicana en tres países.

El primero de ellos fue en un país asiático, cuando la Oficina de Propiedad Intelectual de Singapur (IPOS por sus siglas en inglés) otorgó al tequila la Marca de Certificación.

Actualmente, Singapur se ubica en la posición número 15 entre los principales países consumidores del destilado con una exportación aproximada de 700 mil litros anuales, a través de 21 empresas que envían su producción a ese destino.

El segundo país en donde el tequila amplió su protección legal en 2020 fue el de Nueva Zelanda, cuya Oficina de Propiedad Intelectual concedió a la bebida nacional el registro también como Marca de Certificación.

En 2019 las exportaciones tequileras a Nueva Zelanda ascendieron a 230 mil litros, cifra que supuso un incremento de 18.5% en comparación con 2018 y lo posicionó como uno de los principales países consumidores de tequila en el continente de Oceanía.

Ucrania fue el último país en 2020 en el que la bebida mexicana consiguió un registro. Durante el mes de septiembre, la Oficina de Propiedad Intelectual de Ucrania otorgó al tequila el registro como marca colectiva.

Ucrania es uno de los mercados que aumentó exponencialmente su consumo de tequila el año pasado, al pasar de 11 mil 756 litros de la bebida en 2018, a un total de 131 mil 071 litros de tequila en 2019.

La figura de protección varía según las leyes de propiedad industrial de cada país, sin embargo, al conseguir estos registros para el tequila, se blinda de competencia desleal a más del 95% de las exportaciones totales de la bebida, incluyendo el mercado de Estados Unidos, en donde está registrado como Marca de Certificación desde 2017 y a donde se envían más de 200 millones de litros de tequila al año.

Continúa la protección

Para 2021, se prevé que el tequila consiga el registro de Marca de Certificación en Vietnam, un mercado al que se exportaron 93.8 mil litros de tequila tan solo el año pasado.

Japón también está en el radar de la bebida y se analiza buscar el registro como Indicación Geográfica debido a que se ubica en el quinto lugar de las exportaciones de tequila.

Otro país asiático en el que también se prevé ampliar la protección legal de la bebida mexicana es en Corea del Sur, a donde se enviaron 468.6 mil litros de tequila durante 2019, con lo que el país quedó entre los primeros 25 mercados principales de exportación del destilado.

De acuerdo con el CRT, también se revisa la posibilidad de de proteger legalmente al tequila en el continente africano a través de dos organizaciones: La Organización Africana de Propiedad Intelectual (OAPI, por sus siglas en inglés) y en la Organización Regional Africana de Propiedad Intelectual (ARIPO).

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

La Navidad se acerca y con ella los regalos y dulces. Aunque este año nuestra rutina cambiará ya casi seguro, hay tradiciones que no queremos eliminar de nuestra vida, aunque eso signifique modificarlas. Los regalos están entre estas tradiciones para hacer que nuestros más allegados se sientan queridos, pues este momento es el idóneo para mostrar nuestro cariño a través de detalles que definan a la persona regalada. Una muestra de que les conocemos y queremos seguir un año más disfrutando de su presencia en nuestras vidas.

Este año las compras tendrán una alta importancia digital. Ya sea para enviar un paquete o para comprarlo, los envíos prevén un crecimiento clave en fechas señaladas con el coronavirus como capa. Pero la pregunta debería enfocarse a algo más simple, más común en Navidad: ¿Cuándo damos los regalos? Hay quienes prefieren la noche de Reyes, mientras que otros son incapaces de esperar y se decantan por la Nochebuena con Papá Noel. También están quienes no saben elegir y aprovechan ambas fechas. Packlink, la plataforma online de envíos ha intentado dar la respuesta a estas preguntas a través de una infografía.

En primer lugar, cabe destacar que, según los datos de su estudio, los españoles son más de sus propias tradiciones. Esto significa que el día de los Reyes Magos es el elegido para demostrar el cariño a nuestros familiares y amigos en forma de regalo. Aunque este año la novedad está en la carta que les enviamos, pues muchos niños han decidido que la tecnología es la mejor y más fiable herramienta para que los Reyes conozcan sus preferencias jugueteras.

Por otro lado, a la hora de hacer las compras navideñas, lo sorprendente es que no hay diferencia entre online y espacio físico. Repartimos nuestro tiempo entre ir a la tienda y comprar por internet de la misma manera. Con estos datos, no es de extrañar que los e-commerce esperen aumentar sus ventas con respecto al 2019, la mayoría cifra ese crecimiento entre un 25% y 50%.

Pero estas compras tienen momentos puntuales para la mayoría de gente, y es que en las fechas previas a la Navidad existen miles de momentos oportunos para que no nos pille el toro. En tienda física, ha sido el Black Friday el ganador del ranking siendo la elección casi la mitad de los encuestados. A este le siguen principios de diciembre, cerca de Navidad y, por último, los más dejados a última hora. En cambio, en el canal online el ranking cambia. En este caso la gente se decanta por comprar a principios de diciembre y última hora en su mayoría. Así, el Black Friday y las fechas previas a Navidad se quedan como última opción para los canales digitales.

La tendencia al ahorro en estas Navidades atípicas va a ser más común de lo que imaginamos. La incertidumbre no ayuda al sector del gran consumo y en fechas como estas se nota especialmente. Aun así, el gasto medio que anuncia Packling es de entre 50€ y 75€. De hecho, el 45% de los usuarios encuestados afirma que gastará alrededor de 50€, mientras que solo el 12% alcanzará la cifra de 100€. Los que prevén un gasto alrededor de 20€ suman el 23% y quienes ascienden hasta 75€ suman el 15% de encuestados.

Por último, cabe destacar los productos estrella que tendrán más protagonismo en Navidad. Mientras que 2019 se caracterizó por ser la primera opción de la mayoría, este año ha sido la tecnología la favorita del consumidor. La moda pasa así a estar en segundo lugar junto a los complementos, seguida de perfumería y productos de belleza, artículos deportivos y farmacia.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Autor: Victor Valencia Yeo | Fuente: Revista Infobae

Llegó el fin de año y, con él, la tan esperada llegada del aguinaldo. Sin embargo, también se acercan las fiestas decembrinas y la compra de regalos, lo cual puede generar gastos y hacer que el dinero se diluya en un instante.

Que el dinero no te queme las manos. No caigas en la tentación de salir corriendo a las tiendas en cuanto te depositen tu aguinaldo. Para que lo puedas aprovechar al máximo, especialistas en finanzas personales dijeron a Infobae sus mejores consejos.

Los expertos de GAAL Asesores recomiendan no ver al aguinaldo como un dinero extra. Que llegó de la nada. Pues es un porcentaje que, con seguridad, se va a recibir y hasta se puede calcular.

Debido a que se puede conocer el monto y la fecha en que será recibido, César Servín, socio de GAAL Asesores, asegura que al ponerle nombre a las cosas en las que se utilizará, se evitarán gastos innecesarios o que generen deudas.

Ya cuando tengas la cantidad proporcional que te den en tu trabajo, los especialistas nos dijeron que debemos tener en cuenta estos tres importantes pasos para utilizar el aguinaldo este fin de año:

Ahorra

Toma un porcentaje del aguinaldo para mantenerlo “a salvo”. Esta cantidad, aconsejan, hay que ingresarla a una institución bancaria que genere rendimientos y que no presente riesgos.

Uno de los ejemplos clásicos para introducir el dinero son los Certificados de la Tesorería de la Federación (Cetes), los cuales, de acuerdo con el Banco de México (Banxico), son un “instrumento de deuda bursátil emitido por el Gobierno Federal para generar pagarés que tiene el gobierno para recaudar fondos en un cierto plazo y que generan rendimientos a quienes invierten en ellos”.

De esta manera, el dinero se mantiene sin movimientos y produciendo un pequeño porcentaje de ganancias para cuando se requiera. Si prefieres otra manera de invertir este dinero, puedes utilizarlo para generar un fondo de emergencia.

Forma un fondo para emergencias

El 2020 nos enseñó que todos necesitamos un fondo de emergencia, pues hubo mucha gente que se quedó sin trabajo, empresas que quebraron o gastos que no se esperaban. Ante esto, Gabriela Miranda, socia de GAAL Asesores, nos señaló que esta inversión debe ser de tres a seis meses de ingresos fijos.

Si crees que no podrás iniciarlo con tu aguinaldo, también aseguró que existirán ahorros derivados de la pandemia de COVID-19. De acuerdo con recomendaciones de las autoridades sanitarias del país, no deberían hacerse fiestas, reuniones o intercambios para evitar contagios, lo que podría evitar gastos durante diciembre. Este dinero se tomaría para el fondo de emergencia.

Gastos extras

Los regalos son muy importantes en estas fechas. Por eso, lo que reste de tu aguinaldo, ya que hayas ahorrado y pagado deudas, lo podrás utilizar en tus obsequios. Los especialistas recomiendan asignar entre el 20%-30% del aguinaldo. De esta manera queda una buena cantidad para las celebraciones.

Seguir algunas estrategias a la hora de elegir y comprar los regalos ayudaría a hacer rendir tu porcentaje asignado. Por ejemplo, Miranda señaló que un error común a la hora de comprar los regalos es hacerlo de último minuto, pues se paga un sobre costo.

Entonces, primero se debe presupuestar cuánto hay que gastar en regalos, y después comprarlos con anticipación, pues entre más se acerquen las fechas, los precios son más altos.

La ventaja de estos consejos es que cada quien va a poder establecer los parámetros en función de lo que obtuvo y de lo que se va a gastar a fin de año. Esta adaptación puede propiciar un mejor uso del aguinaldo para aprovecharlo de la mejor manera posible.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

En 2021 la ciberseguridad será una de las preocupaciones más importantes para los dueños de los negocios y es imperante invertir en ello, pero sin impactar el negocio.

Una de las preocupaciones centrales para los dueños de negocios, de cualquier giro, para 2021 es la ciberseguridad, pues al continuar trabajando de manera remota resulta necesario mantener un mayor control de lo que transita por las redes corporativas y la seguridad de los equipos de usan los empleados al trabajar; sin embargo, para muchas empresas no es posible destinar más recursos para elevar la seguridad de sus sistemas por lo que es mejor reasignar el presupuesto de ciberseguridad de manera más efectiva.

Laura Requena, gerente de Ciberinteligencia para Latinoamérica de S21sec, sugiere que el primer paso para lograr que el presupuesto de ciberseguridad sea más efectivo es realizar un análisis de los recursos actuales y optimizarlos.

“En materia de estrategia para las pymes, por ejemplo, hay que hacer una optimización de lo que se tiene. Hay muchas que su estrategia no está bien formada; muchas compran cierta tecnología pero no está optimizada. En muchos casos hemos visto que no llegan ni al uso del 10% de lo que tienen”, compartió Requena en entrevista.

La especialista recomendó que para lograr un mejor uso de los recursos se logre una línea de prioridades centrales de ciberseguridad en todas las áreas, no solo sistemas, para ir en el mismo camino. A esto abona la necesidad de hacer conscientes a todos los miembros de la organización del riesgo que se corre si no se siguen todos los protocolos.

“Es vital la conciencia de los empleados para que la estrategia funcione, desde el directivo hasta quien te recibe en la puerta, porque él también tiene un correo electrónico”, dijo.

Para elevar el impacto de una campaña de evangelización a este respecto, Requena recomienda que se haga a través de un consultor externo.

“La evangelización suele funcionar mejor con mentores externos para que vean la seriedad de la situación”, dijo.

Elevar las alarmas

De acuerdo con datos de Forcepoint, 70% de las empresas alrededor del mundo advierten que elevarán su gasto en ciberseguridad para 2021, aunque esto dependerá en buena medida de la recuperación económica.

Ramón Castillo, analista de ciberseguridad de Forcepoint agregó que más que invertir en más hardware, para lograr la efectividad del presupuesto de ciberseguridad se debe estructurar mejor la arquitectura sobre la que opera el software y mantener un monitoreo constante de todo lo que pasa por la red corporativa y a lo que se conectan los empleados.

“Se debe contextualizar lo que están haciendo los empleados pero tal vez no al detalle. Digamos puedes saber que están navegando or ejemplo en un sitio de búsqueda de trabajo pero no tener acceso a los detalles; ahora si veo que transaccionan con un solo dato personal, pues puede ser algo lógico pero si veo que transaccionan con 20 o 30, o más datos en una sola operación puede indicar que está sacando información sensible de la empresa”, dijo.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.