El otorgamiento o formalización de los contratos inmobiliarios, en especial los traslativos de propiedad y de constitución de derechos reales sobre inmuebles, son los instrumentos más frecuentes en la actividad notarial, según el “El Censo Nacional del Notariado Mexicano” publicado en la revista del Colegio Nacional del Notariado Mexicano de 2018 con el 40%.

Lo anterior pone de manifiesto la importancia del tema no sólo para la actividad notarial, sino para los abogados corporativos y contadores asesores fiscales de las personas físicas que realizan actos patrimoniales inmobiliarios y las empresas que se dedican a la actividad inmobiliaria.

En ocasiones los las personas físicas y empresas celebran contratos privados inmobiliarios tanto preparatorios como definitivos, que no se ajustan a las disposiciones civiles y fiscales vigentes y, por lo tanto, al momento de su formalización ante notario pueden generar consecuencias legales no deseables o la necesidad de modificar las condiciones originales pactadas de los mismos.

Es importante que los abogados corporativos y contadores asesores fiscales conozcan las disposiciones legales, los efectos civiles y fiscales de los contratos inmobiliarios, así como los requerimientos para la formalización de estos ante notario público, para lograr una mejor sinergia con este y además puedan brindar una mejor asesoría a sus clientes.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

El año pasado, el SAT no dio prórroga a las personas morales y se prevé que este año tampoco lo haga, pese a las solicitudes de las cámaras empresariales.

La Ley del Impuesto sobre la Renta (Ley del ISR) establece que las personas morales deben pagar los impuestos del ejercicio mediante una declaración que se tiene que presentar dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal. [Ley del ISR 9].

Así que las personas morales tienen hasta el último día de marzo para presentar su declaración anual. En 2021 la fecha límite será el miércoles 31 de marzo.

El objetivo de la declaración anual es que las personas morales calculen y paguen el ISR del ejercicio fiscal inmediato anterior, de acuerdo con su régimen fiscal. Es decir, en 2021 se debe pagar el ISR del 2020.

Aplicativo para la declaración anual de personas morales

Por eso, el Servicio de Administración Tributaria (SAT) puso a disposición de los contribuyentes el aplicativo para la declaración, que puede ser visitada en su página oficial.

Se puede ingresar a la herramienta del SAT aquí. Estos son los pasos a seguir una vez dentro:

Selecciona Iniciar.

Ingresa a la aplicación con tu RFC y contraseña o e.firma.

Selecciona Presentar declaración.

Continúa seleccionando los datos generales para ingresar a la declaración.

Llena los datos que te solicita la declaración.

Envía la declaración.

Obtén tu acuse de recibo y en su caso la línea de captura.

El aplicativo contiene los datos prellenados provenientes de las declaraciones provisionales. Esto incluye los ingresos nominales y deducción de nómina. Por esto, si las cantidades no coinciden con los cálculos, se deben hacer cambios a los CFDI expedidos a lo largo de 2020.

El uso de cuentas de orden para efectos contables y fiscales

Caso Práctico Integral.

Planteamiento.

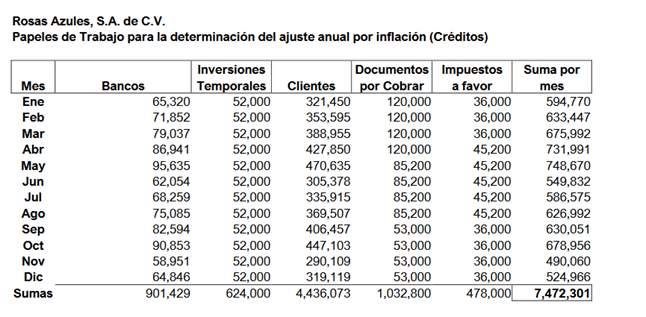

La empresa Rosas Azules, S.A. de C.V., nos muestra una lista de saldos al día último de cada mes para que le sea determinado el importe que habrá de considerar como ajuste anual por inflación, ya que quiere saber si el importe será acumulable o deducible para efectos de la declaración del ISR del ejercicio de 2019.

El promedio se obtiene de sumar, los saldos al último día del mes por todos los meses del ejercicio, entre El número de meses del ejercicio.

Inclusive, si el Contador Público lo desea, puede nombrar las cuentas en su catálogo de cuentas, con el mismo nombre que establece el código agrupador del SAT en el anexo 24. Esto ya es decisión del profesional contable. Lo anterior, evidentemente no afecta absolutamente en nada, toda vez que lo que SI importa es que el código agrupador corresponda a la cuenta contable de orden establecida por el contribuyente.

Caso 4. Pérdida Fiscal del ejercicio. Pérdidas fiscales por amortizar.

Uno de los aspectos que representa en algunas circunstancias problemas para los contribuyentes del Título II (Personas Morales) de la LISR, sin duda es la actualización y la correcta amortización de las pérdidas fiscales, tanto en la declaración del ejercicio, como en los pagos provisionales que del ISR habrán de realizarse durante el ejercicio siguiente a aquel al que ocurrió la pérdida en cuestión, o bien, la actualización y amortización de pérdidas fiscales de ejercicios anteriores. Es importante señalar, quéde la correcta actualización de las pérdidas, dependerá en algunas circunstancias el pagar o no pagar el ISR, por lo que, se recomienda poner especial cuidado en la actualización y en la correcta amortización de las pérdidas fiscales.

Fundamentos.

¿Qué se entiende por pérdida fiscal?

En los términos del primer párrafo del artículo 57de la LISR, la pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por la LISR, cuando el monto de estas últimas sea mayor que los ingresos. El resultado obtenido se incrementará, en su caso, con la participación de los trabajadores en las utilidades de las empresas (PTU) pagada en el ejercicio en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. Del texto anterior, podemos establecer la procedencia de cuándo y en qué momento se generan las pérdidas fiscales:

a) Cuando las deducciones autorizadas son mayores a los ingresos acumulables.

b) Cuando los ingresos acumulables son mayores a las deducciones autorizadas (Obteniendo una utilidad fiscal), pero, al restar la PTU pagada en el ejercicio (Misma que corresponde al ejercicio inmediato anterior) esa utilidad fiscal, se convierte en pérdida fiscal amortizable.

c) Cuando las deducciones autorizadas con mayores a los ingresos acumulables, y se obtiene pérdida fiscal, pero al restar la PTU pagada en el ejercicio (Misma que corresponde al ejercicio inmediato anterior) esa pérdida fiscal se incrementa, dando derecho a la amortización de la misma.

Ejemplo1. Procedencia de la Pérdida Fiscal. (Deducciones autorizadas mayores a los ingresos acumulables)

Nota (1): Recordemos que los artículos 16y 18de la LISR, definen y señalan los conceptos de ingresos acumulables, y los artículos 25, 27y 28de la misma Ley, señalan las deducciones autorizadas, sus requisitos y las partidas que no se consideran deducibles.

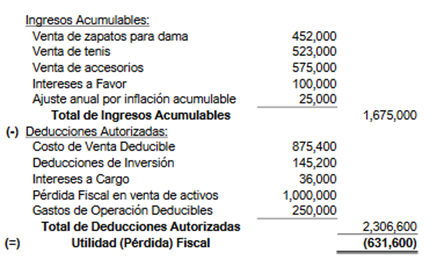

Supongamos, que la empresa ABC, S.A. de C.V. se dedica a la venta de artículos para el calzado, y nos pide determinar si hubo utilidad o pérdida fiscal en el ejercicio de 2020.

Observando el resultado del ejemplo anterior, y estableciendo dicho concepto en la definición que establece el artículo 57de la LISR, observamos que las deducciones autorizadas son mayores a los ingresos acumulables, y de dicha diferencia entre ambos conceptos, resulta la pérdida fiscal del ejercicio 2020.

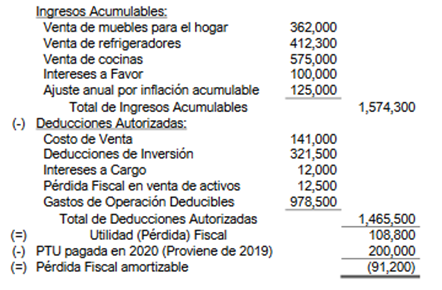

Ejemplo2. Procedencia de la Pérdida Fiscal. (Cuando existe utilidad fiscal y al pagar PTU ese resultado se convierte en pérdida fiscal)

Supongamos que la empresa Aries, S.A. se dedica a la compra y venta de artículos para el hogar, y nos pide determinar la utilidad o pérdida fiscal del ejercicio fiscal de 2020, considerando que en dicho ejercicio pagará la PTU del ejercicio de 2019 que tiene un importe de $ 200,000.00.

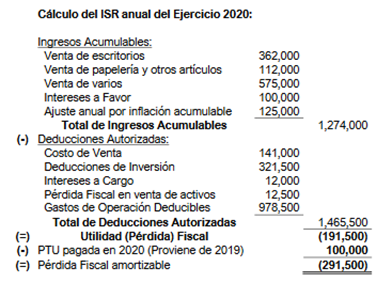

Ejemplo3. Procedencia de la Pérdida Fiscal. (Cuando existe pérdida fiscal y al pagar PTU ese resultado se convierte en una pérdida fiscal mayor)

La empresa Escorpión, S.A. de C.V. es una empresa que se dedica a la compra y venta de artículos de oficinas, y nos pide determinar la utilidad (pérdida) fiscal del ejercicio de 2020, considerando que paga PTU del ejercicio 2019en cantidad de $ 100,000.00.

¿Qué plazo tiene un contribuyente para la disminución de las pérdidas fiscales?

La respuesta, queda definida por el segundo párrafo del artículo 57de la LISR, y establece que la pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.

¿Qué sucede si el contribuyente no disminuye una pérdida fiscal de la utilidad pudiendo haberla amortizado?

En los términos del tercer párrafo del artículo 57de la LISR, debemos de señalar que, cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho conforme a este artículo, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado.

¿Cómo se actualiza la pérdida fiscal de un ejercicio para amortizarla contra las utilidades de los siguientes ejercicios?

El cuarto párrafo y quinto párrafos del artículo 57de la LISR, disponen la forma en que habrá de actualizarse la pérdida fiscal que podrá amortizarse contra las utilidades. En esos términos, el artículo en comento señala que:

“Artículo 57.-

Para los efectos de este artículo, el monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio. La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.

Para los efectos del párrafo anterior, cuando sea impar el número de meses del ejercicio en que ocurrió la pérdida, se considerará como primer mes de la segunda mitad, el mes inmediato posterior al que corresponda la mitad del ejercicio.

De lo anterior podemos desprender los factores que habrán de utilizarse en la actualización de las pérdidas fiscales, los cuales, pueden darse, en dos supuestos:

a)Si el ejercicio al que corresponde la pérdida es un ejercicio regular (12 meses), el factor de actualización se debe de calcular con la siguiente fórmula:

Con el factor anterior, se actualizará la pérdida fiscal por primera vez.

Adicionalmente es muy importante considerar el criterio normativo 7.B.30 contenido en el anexo 7 de la RMF para 2020 que establece:

RM2020 Anexo 7.B.30. Actualización de pérdidas fiscales. Factor aplicable:

De conformidad con el artículo 57de la Ley del ISR, el monto de la pérdida fiscal ocurrida en un ejercicio debe ser actualizado multiplicándolo por el factor correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en que ocurrió, hasta el último mes del propio ejercicio.

El artículo 6, fracción II de la citada Ley, establece que para determinar el valor de un bien o de una operación al término de un periodo el factor de actualización se obtendrá dividiendo el Índice Nacional de Precios al Consumidor del mes más reciente del periodo, entre el citado índice correspondiente al mes más antiguo del periodo. Por tanto, en términos del artículo 6, fracción II de la Ley del ISR, el factor para actualizar la pérdida fiscal referida en el citado artículo 57de la Ley del ISR, se obtendrá dividiendo el Índice Nacional de Precios al Consumidor del mes de diciembre del ejercicio en que ocurrió la pérdida, entre el correspondiente al mes de julio del mismo ejercicio.

Ahora bien, adicionalmente el cuarto párrafo del artículo en estudio, nos permite la posibilidad de seguir actualizando la pérdida fiscal para futuras amortizaciones (Como en los pagos provisionales, por ejemplo), y el factor que será aplicable, lo podemos calcular con la siguiente fórmula:

b) Si el ejercicio del que se trate resulta ser irregular, y por consecuencia, el número de meses es impar, el factor resultante lo debemos de calcular en los términos del quinto párrafo del artículo en estudio, de acuerdo con lo siguiente:

“Artículo 57.-…

Para los efectos del párrafo anterior, cuando sea impar el número de meses del ejercicio en que ocurrió la pérdida, se considerará como primer mes de la segunda mitad, el mes inmediato posterior al que corresponda la mitad del ejercicio….”

De lo anterior, debemos de señalar que el procedimiento para determinar el factor de actualización se complica, en virtud de que se deberá de considerar como primer mes de la segunda mitad del ejercicio, el mes inmediato posterior al que corresponda la mitad del ejercicio.

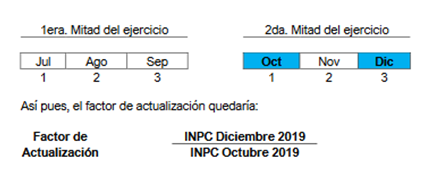

Veamos el siguiente ejemplo:

La empresa XYZ, S.A., inicia operaciones el 18 de junio de 2019, y como consecuencia de dichas operaciones obtuvo una pérdida fiscal. Nos solicita, la determinación del factor de actualización que habrá de emplearse en la actualización de la pérdida fiscal del ejercicio.

Paso 1.- Debemos de calcular, el número de meses del ejercicio, que en el ejemplo en cuestión es de 7 meses. (junio, julio, agosto, septiembre, octubre, noviembre y diciembre).

Paso 2.- Una vez, que tenemos el período del ejercicio ya definido, le restamos el primer mes del ejercicio para el período de la actualización, de tal suerte que nos resulta que eliminamos de nuestro período el mes de junio, y el período queda:

Como se puede observar, ahora ya el período es de meses pares, por lo que, siguiendo el procedimiento para la determinación de los meses para el factor de actualización, el primer mes de la segunda mitad del ejercicio en que se deberá de actualizar la pérdida corresponde al mes de octubre y el último mes del ejercicio en que ocurrió corresponde al mes de diciembre, de acuerdo con lo siguiente:

Nota importante: Los factores de actualización que se determinen, deberán de calcularse hasta el diezmilésimo. (Artículo 17-A último párrafo del CFF).

¿Puede el contribuyente “traspasar” las pérdidas fiscales a otra persona?

La respuesta es NO, ya que el propio artículo 61 de la LISR, establece que el derecho a disminuir las pérdidas fiscales es personal del contribuyente que las sufra y no podrá ser transmitido a otra persona ni como consecuencia de fusión.

¿Qué pasa con las pérdidas fiscales en caso de escisión de sociedades?

En el caso de escisión de sociedades, las pérdidas fiscales pendientes de disminuirse de utilidades fiscales, se deberán dividir entre las sociedades escindente y las escindidas, en la proporción enque se divida la suma del valor total de los inventarios y de las cuentas por cobrar relacionadas con las actividades comerciales de la escindente cuando ésta realizaba preponderantemente dichas actividades, o de los activos fijos cuando la sociedad escindente realizaba preponderantemente otras actividades empresariales. Para determinar la proporción a que se refiere este párrafo, se deberán excluir las inversiones en bienes inmuebles no afectos a la actividad preponderante.

Casos prácticos.

En los siguientes casos prácticos, abordaremos los cálculos necesarios para la amortización de las pérdidas fiscales, tanto en el cálculo del ISR anual, como en los pagos provisionales del mismo impuesto durante el ejercicio.

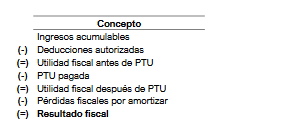

Para tales efectos, en tratándose del ISR anual, nos remitimos en lo conducente al artículo 9de la LISR, que dispone que:

“Artículo 9.-Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

El resultado fiscal del ejercicio se determinará como sigue:

I.Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadoresen las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II.A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

El impuesto del ejercicio se pagará mediante declaración que presentarán ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal.

Para determinar la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123, apartado A de la Constitución Política de los Estados Unidos Mexicanos, no se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.”

Análisis a los siguientes casos prácticos:

Caso 1. Amortización de la pérdida fiscal del ejercicio inmediato anterior contra la utilidad del ejercicio presente. (En este caso, la pérdida fiscal no se agota y se podrá amortizar contra las utilidades de los siguientes diez ejercicios hasta agotarla, ya sea en los pagos provisionales y en la propia declaración anual).

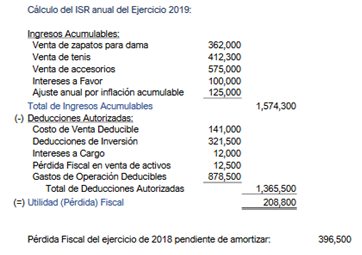

La empresa Sol del Sur, S.A., nos solicita la actualización y amortización de la pérdida fiscal del ejercicio 2018, contra la utilidad determinada en el ejercicio 2019de acuerdo a los siguientes datos:

Lo que debemos de hacer, es proceder a la actualización de la pérdida en primer orden para poder amortizarla contra la utilidad fiscal del ejercicio, que,en nuestro ejemplo, tiene un importe de $ 208,800.00.

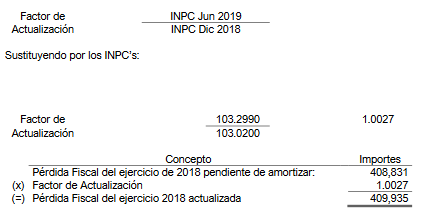

El factor de actualización que debemos de aplicar se obtiene dividiendo el INPC de Diciembre del 2018, entre el INPC de Julio de 2018, y con números, factor queda la siguiente manera.

Factor de INPC Diciembre 2018

Actualización: INPC Julio 2018

Sustituyendo los índices de los meses de diciembre de 2018y Julio de 2018, el factor resultante quedaría de la siguiente manera:

Ahora bien, una vez que ya tenemos el factor de actualización aplicable, procedemos a multiplicarlo por la pérdida fiscal histórica del ejercicio de 2018, y la pérdida actualizada quedaría:

Como se puede apreciar, y considerando el alcance del cuarto párrafo del artículo 57de la LISR, la pérdida fiscal tendrá dos momentos de actualización:

a)El primero será por el ejercicio en que ocurrió.

b)El segundo será en el ejercicio en que se amortizará. Por lo tanto, y siguiendo con nuestro ejemplo, ya tenemos la pérdida actualizada por el ejercicio en que ocurrió, y tiene un importe actualizado de $ 408,831.00. Ahora, debemos de actualizarla por el ejercicio en que se amortizará que es el de 2019.

La actualización se llevará a cabo con el factor correspondiente al período comprendido, desde que se actualizó por última vez (Dic-2018) y hasta el último mes de la primera mitad del ejercicio en que se amortizará (Jun-2019). Sustituyendo:

Amortizando la Pérdida Fiscal de 2018actualizada al ejercicio en que se aplica ($ 409,935.00), el procedimiento sería el siguiente:

Registro de las operaciones en cuentas de orden:

Con este asiento contable en cuentas de orden, haremos el registro de la determinación de la utilidad fiscal del ejercicio de 2019, misma que tiene un importe de $ 208,800.00:

Ahora bien, se tiene una pérdida fiscal del ejercicio de 2018, que ya se viene arrastrando. Suponemos que ya se encuentra previamente registrada dicha pérdida fiscal, conjuntamente con su correspondiente actualización. Sabemos que el saldo actualizado de dicha pérdida fiscal es de $ 409,935.00

Asientos contables en cuentas de orden para correr la amortización de la pérdida fiscal de 2018 actualizada que amortizamos contra la utilidad fiscal de 2019:

Ahora, afectamos en contabilidad la cuenta de orden donde tenemos el registro de las pérdidas fiscales pendientes de amortizar: (Suponemos que el saldo de dicha cuenta ya incluye el registro de la pérdida fiscal de 2018 y su actualización correspondiente al ejercicio de 2019):

Para tener más clara la utilidad y ventajas que representa el registro en cuentas de orden de los importes fiscales, veremos sólo para fines prácticos el último asiento contable corriendo el asiento en esquemas de mayor para analizar los movimientos y los saldos finales, así como tener claro lo que representan:

Si se observa, el saldo que se obtiene es el importe de la pérdida fiscal que ya está actualizada, y que está pendiente de amortizar para los siguientes ejercicios. Este importe debe de coincidir con el papel de trabajo donde calculamos la actualización de las pérdidas en cuestión. Si se aprecia, al tener en la contabilidad el control de las pérdidas fiscales y otras partidas en cuentas de orden, evitamos NO perder el derecho de amortizarlas por algún “olvido”, y nos permite siempre y en todo momento monitorear la situación de la empresa. Es por ello la utilidad y necesidad de utilizar cuentas de orden para efectos fiscales.

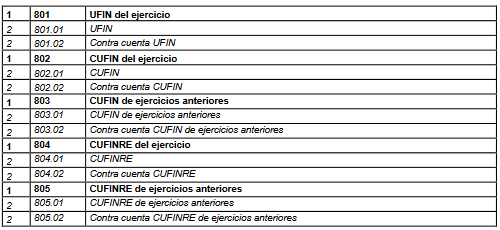

No obstante, lo anterior, es necesario precisar que el código agrupador del SAT para la contabilidad electrónica, mismo que como se ha multicitado se encuentra en el anexo 24 de la RMF, contempla el rubro de las pérdidas fiscales. Veamos:

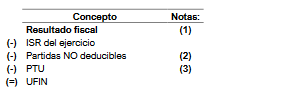

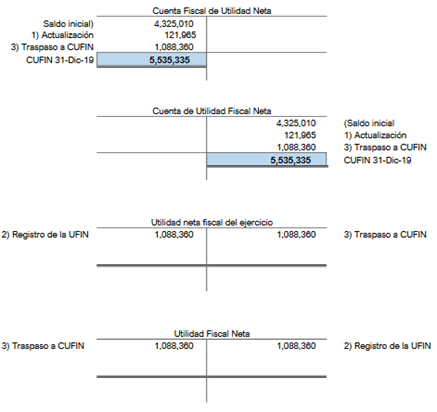

Caso 5.- Utilidad Fiscal Neta (UFIN) y Cuenta de Utilidad Fiscal Neta (CUFIN).

La UFIN y la CUFIN son partidas y cuentas eminentemente fiscales, por lo que, al igual que los demás valores fiscales NO forman parte de la contabilidad financiera, sin embargo, es preciso señalar la necesidad y obligatoriedad del registro en cuentas de orden.

Para entender lo anterior, debemos de hacernos algunas preguntas. ¿Qué es la UFIN?, ¿Qué es la CUFIN?, ¿Son lo mismo?

En primer orden podemos definir a la UFIN, como la utilidad fiscal neta del ejercicio. En términos lisos y llanos la UFIN del ejercicio, es la utilidad fiscal, qué ya habiendo pagado el ISR de dicho ejercicio, podrá ser distribuida entre los socios o accionistas como dividendos. Nótese qué hasta aquí, hablamos de la utilidad fiscal DE UN EJERCICIO.

Ahora bien, partiendo del supuesto anterior, podemos definir a la CUFIN, como la cuenta de agrupa las UFINES de los diferentes ejercicios, para los efectos de acumular las utilidades fiscales que, habiendo pagado el ISR, podrá ser distribuida entre los socios o accionistas como dividendos en el ejercicio en que los socios o accionistas lo decidan.

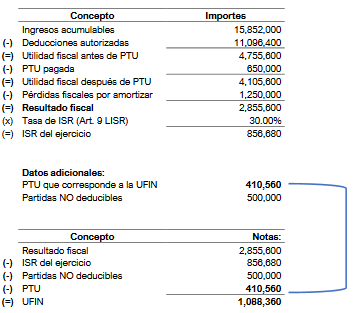

Para entender lo anterior, nos tenemos que remitir a lo que dispone el artículo 77 de la LISR, que nos señala que se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 9 de la LISR, el importe de las partidas no deducibles para efectos del ISR, excepto las señaladas en las fracciones VIII y IX del artículo 28 de la LISR, la PTU a que hace referencia la fracción I del artículo 9 de la misma LISR. Partiendo de lo anterior, tenemos que:

a)Tenemos que calcular el resultado fiscal del ejercicio. (Art. 9 de la LISR)

Una vez determinado el resultado fiscal, de ahí partimos para la determinación de la UFIN. Siguiendo el procedimiento establecido por el artículo 77 tercer párrafo de la LISR, tenemos:

Notas:

El resultado fiscal es el que se obtiene de la aplicación de la mecánica del artículo 9 de la LISR.

Las partidas no deducibles, son expresamente las que señala el artículo 28 de la LISR. Lo anterior está perfectamente establecido por el artículo 117 del RLISR, que a la letra establece:

“Artículo 117.-Las partidas no deducibles a que se refiere el artículo 77 de la Ley, son aquéllas señaladas como no deducibles en la citada Ley.”

Un error demasiado común y recurrente, es que en la contabilidad no se separa en el rubro de gastos, las partidas que no reúnen requisitos fiscales, de las partidas no deducibles. Este gravísimo error, conlleva a que las empresas puedan dejar de tener UFIN para los efectos del reparto dividendos. Por lo anterior apreciable lector, te invito a que revises y en su caso reordenes la forma de contabilizar estas partidas.

La PTU que se resta para la determinación de la UFIN, es la PTU que le corresponde al ejercicio por el cual se determina la UFIN. Mucho se ha escrito y estudiado sobre una posible duplicidad de la PTU a restar; sin embargo, el SAT dentro del anexo 7 de la RMF 2020 (Y anteriores), ha publicado el siguiente criterio, que con toda claridad precisa cual es la PTU a disminuir en el cálculo de la UFIN. Veamos:

Anexo 7.B.36. Utilidad fiscal neta del ejercicio. En su determinación no debe restarse al resultado fiscal del ejercicio la participación de los trabajadores en las utilidades de la empresa.

El artículo 77, tercer párrafo de la Ley del ISR dispone que se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el ISR pagado en los términos del artículo 9 de tal Ley, el importe de las partidas no deducibles para los efectos de dicho impuesto, excepto las señaladas en el artículo 28, fracciones VIII y IX de la Ley citada, la participación de los trabajadores en las utilidades de las empresas a que se refiere el artículo 9, fracción I de la misma Ley, y el monto que se determine de conformidad con el cuarto párrafo del artículo analizado.

Al respecto, el artículo 9, segundo párrafo de la Ley en comento establece el procedimiento para determinar el resultado fiscal del ejercicio. En particular, la fracción I del párrafo referido indica que, como parte de dicho procedimiento, se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por el Título II de tal Ley y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

Por lo tanto, debido a que en el resultado fiscal del ejercicio ya se encuentra disminuida la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, de conformidad con el artículo 9, segundo párrafo de la Ley del ISR, no debe restarse nuevamente dicha participación para determinar la utilidad fiscal neta del ejercicio a que se refiere el artículo 77, tercer párrafo de la Ley analizada, en razón de que es una de las excepciones a que se refiere el mencionado párrafo.

Veamos el siguiente ejemplo de la determinación de la UFIN, y su registro en cuentas de orden:

Datos:

Una vez que hemos determinado la UFIN, procedemos a su registro en cuentas de orden. El registro quedaría:

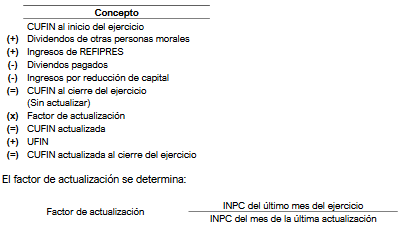

Ahora bien, en lo general, podemos afirmar que de acuerdo a lo señalado por el artículo 77 de la LISR, la CUFIN es la suma de las UFINES de cada ejercicio, y algunas otras partidas. La determinación de la CUFIN se encuentra reglamentada en el artículo 77 primer párrafo de la LISR, y el mismo numeral, pero en su segundo párrafo prevé la actualización del saldo que se tenga de dicha cuenta, SIN INCLUIR la UFIN del ejercicio. ¿Por qué no se actualiza la UFIN del ejercicio? La respuesta es simple. No se actualiza en virtud de que la misma ya contiene el efecto inflacionario del ejercicio por el que se calcula.

Determinación y actualización de la CUFIN

Caso práctico:

Para efectos prácticos, tomaremos la UFIN que calculamos en el ejercicio anterior.

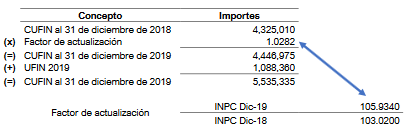

Ahora bien, tenemos que registrar el importe de la CUFIN al 31 de diciembre de 2019, pero no debemos perder de vista dos elementos importantes a considerar:

El saldo inicial de la CUFIN para 2019 es de $ 4’325,010, mismo que NO tiene hasta el momento el efecto de la actualización del ejercicio de 2019, por lo que, habrá de considerarse en el registro de nuestras cuentas de orden.

Y por cuestiones de orden práctico, para el registro de nuestras partidas, y por considerar un mejor entendimiento, lo haremos a través de cuentas de mayor.

Solución:

El código agrupador que le corresponde a las cuentas anteriores de acuerdo al anexo 24 de la RMF sería:

Se reitera al lector que las cuentas de orden, el Contador Público las puede nombrar libremente respetando los principios básicos, pero, si así lo desea, puede nombrarlas igual que los nombres propuestos por el SAT en el citado.

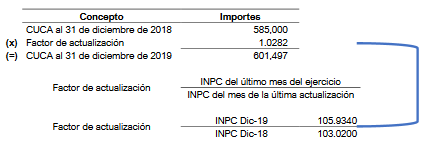

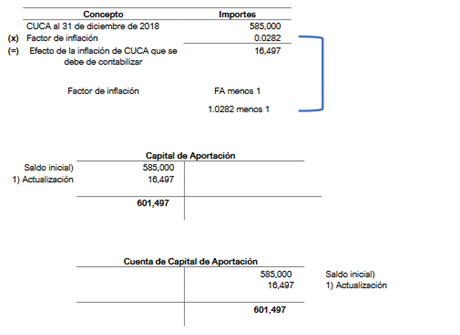

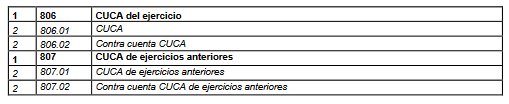

Caso 6. Cuenta de Capital de Aportación (CUCA).

La CUCA, es una cuenta de naturaleza fiscal, que tiene por finalidad que las personas morales incorporen principalmente el efecto de la inflación en su capital social y en términos generales el capital contable. Dicha cuenta fiscal aumenta y disminuye con las aportaciones que los accionistas hagan a la empresa, y se disminuye con los reembolsos de capital que pudieran hacerse a los mismos accionistas. Su fundamentación la encontramos regulada por el artículo 78 de la LISR.

Al ser una cuenta de naturaleza fiscal, la misma debe de registrarse en cuentas de orden. Veamos como se determina la CUCA, como se actualiza y como se contabiliza: Ejemplo:

El saldo de la CUCA que se tenga al día del cierre de cada ejercicio, se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes de cierre del ejercicio de que se trate. Cuando se efectúen aportaciones o reducciones de capital, con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a esa fecha se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se pague la aportación o el reembolso, según corresponda.

Contabilización en cuentas de orden:

Si revisamos, el código agrupador del anexo 24 de la RMF que le corresponde a la CUCA sería:

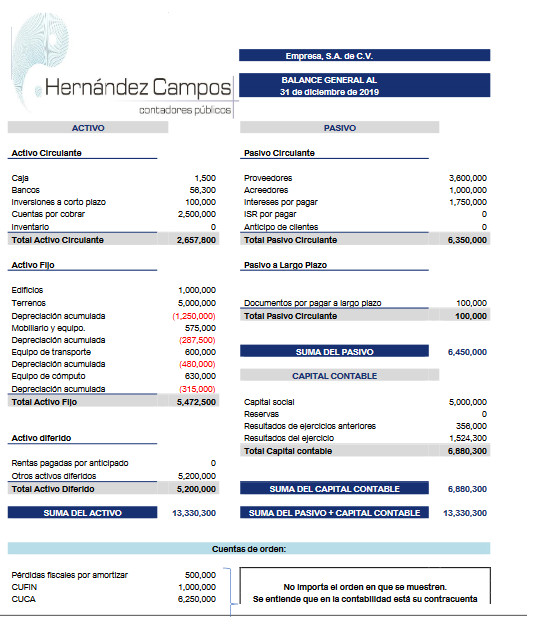

Forma de presentación de las cuentas de orden en el estado de posición financiera:

Palabras finales:

“Si haces que los adversarios no sepan el lugar y la fecha de la batalla, siempre puedes vencer” (El Arte de la Guerra. Sun Tzu).

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

En la práctica contable existen un conjunto de cuentas, a las cuales se les ha llamado o conocido como “cuentas de orden”. Dichas cuentas, han sido definidas por numerosos autores en sus obras que llevan como eje central el estudio de la contabilidad financiera. Todos los autores, entre los que podemos mencionar de manera enunciativa y nunca limitativa al C.P. Marcos Sastrías o al C.P. Elías Lara Flores, quienes han abordado de manera didáctica y muy práctica el uso de las cuentas de orden, materia del presente artículo.

En este trabajo abordaremos diversas directrices, desde el punto de vista meramente contable, la utilización de cuentas de orden para efectos fiscales, y finalmente, como reportar los saldos de dichas cuentas ante la Autoridad Fiscal.

Pero en principio: ¿Qué son las cuentas de orden?

Podemos definir las cuentas de orden, como aquellas cuentas que utiliza el Contador Público, para el registro de importes monetarios, que NO afectan la estructura financiera de un ente económico. Para hacer más clara esta definición, podemos afirmar que la estructura financiera de un ente económico, está compuesta por el activo (Bienes y derechos del ente económico), pasivo (Deudas y obligaciones a cargo del ente económico) y capital (Aportaciones de dinero o de bienes al ente económico). Estos grandes rubros contables, son los que al final del camino nos mostrarán los importes monetarios que la entidad genera, y qué al finalizar un ciclo o período contable, nos mostrarán entre otras cosas, la posición financiera a un fecha o período determinados, los resultados de la operación, los flujos de efectivo, los movimientos al capital, y en otros casos incluso, los costos de producción y venta de la entidad en cuestión.

Todos estos elementos, indudablemente, forman parte de la contabilidad del ente económico y deben de ser informados a todos los interesados, (ya sea que lo soliciten, o no) en dicha entidad, tales como accionistas, clientes, proveedores, acreedores, etc.

No obstante, lo anterior, por circunstancias particulares, las entidades DEBEN de conocer y tener a la mano los valores económicos, que, si bien es cierto, no modifican en el presente la estructura financiera, pueden modificarla en un futuro, o simplemente tener presentes ciertos valores que pueden influir en la toma de decisiones de la entidad, aún y cuando dichas situaciones no impacten la estructura financiera de la entidad económica.

Para los efectos de lo señalado en el párrafo anterior, es necesario que, se establezcan cuentas de orden, que como se ha precisado, registran valores e importes que no modifican la estructura financiera de la entidad.

Las cuentas de orden, pueden clasificarse en tres grupos:

Valores ajenos. En este grupo de cuentas de orden, la entidad registrará valores económicos que, si bien es cierto, no modifican la estructura financiera, deben de conocerse para los efectos de tomar decisiones. Como ejemplo, podemos mencionar un activo fijo que la entidad económica tenga en comodato. Dicho activo NO debe NI puede aparecer dentro del activo fijo del ente, toda vez que no tiene la propiedad del mismo, si no sólo el uso del mismo a título gratuito, es decir, NO paga ninguna contraprestación. ¿Por qué es importante registrar el valor del activo que se recibe en comodato mediante cuentas de orden? La respuesta es simple, si pensamos que, si bien es cierto, en los libros contables no podemos reflejar el valor del activo que NO es propiedad del ente enconómico, también es cierto que para mantener en uso y en buen estado dicho activo fijo, el ente realizará gastos para estos fines, lo cual es, evidentemente SI afectan la estructura financiera de la entidad, al cargar esos gastos a los resultados del periodo.

Valores contingentes.

Valores contingentes. Podemos afirmar que existen circunstancias económicas que pueden, o no llegar a realizarse, es por ello que se denominan contingentes, ya que, mientras no llegue a presentarse la contingencia, pues esos fenómenos económicos NO afectarán a la entidad; sin embargo, habrá que tenerlos presentes para conocerlos, y prever la toma de decisiones que afecten a la entidad. Para estos efectos, podemos citar como ejemplo de registro en este tipo de cuentas de orden, documentos endosados o avales otorgados, que mientras no llegue la contingencia, NO afectarán la estructura financiera de la entidad.

Cuentas de registro o memoranda. Las cuentas de registro o memoranda, son precisamente el tipo de cuentas de orden que utilizamos para los efectos de registrar importes que nos permitan llevar el control o recordatorio de valores que NO afectan la estructura financiera, pero que pueden tener efectos o implicaciones de la entidad. Como ejemplo, y es el tipo de cuentas a las que nos referimos en el presente trabajo, son las cuentas de orden de registro de memoranda, que utilizamos para el registro de los valores fiscales derivados de la aplicación de las diferentes leyes fiscales. Sabemos de antemano, qué para el registro de las operaciones económicas de la entidad, los Contadores Públicos nos regimos por las Normas de Información Financiera (NIFS), que no son otra cosa que los postulados y reglas que DEBEMOS de seguir y respetar los profesionales de la Contaduría Pública para generar información cuantitativa que permita a los usuarios de dicha información, tener certeza de la realidad económica de la entidad. Lo anterior, en efecto, queda regulado por las citadas NIFS, pero, como sabemos, para calcular las contribuciones a cargo de las entidades (Contribuyentes), se deben de seguir el conjunto de normas jurídicas (Leyes Fiscales, entre otras), que le sean aplicables a cada entidad económica (Contribuyentes). Como ejemplo de este tipo de cuentas, podemos ver su aplicación, por ejemplo, de la llamada Cuenta de Utilidad Fiscal Neta (CUFIN), que es una cuenta fiscal que se determina por mandato del artículo 77 de la Ley del Impuesto sobre la Renta (LISR), pero dicho importe, no afecta a la estructura financiera de la entidad en virtud de que su cálculo se realizó en base a disposiciones jurídicas, y no en base a la técnica contable. Tenemos más ejemplos; sin embargo, aplicaremos las cuentas de orden que utilizaremos para efectos fiscales, caso por caso, y con ejemplos en cada caso. Al finalizar, veremos la correlación de estas cuentas de orden que integran la contabilidad, con la contabilidad electrónica que le enviamos a la Autoridad Fiscal de manera mensual, para aquellos contribuyentes que están obligados a ello.

Reglas de registro de importes en las cuentas de orden:

a) Siempre se manejan por pares y sólo se registran movimientos entre ellas.

b) Al manejarse por pares y con movimientos sólo entre ellas, tenemos que habrá siempre una cuenta de naturaleza deudora, y su contra cuenta de naturaleza acreedora, por lo que, sus saldos serán numéricamente iguales, pero de naturaleza contraria.

c) El nombre de la cuenta de orden, debe de ser claro, de tal manera, que su nombre nos indique el importe que está ahí registrado. En la práctica es común nombrarlas con un nombre muy similar, pero siempre se distingue una cuenta de la otra. También hay quien utiliza el mismo nombre para ambas cuentas, y para distinguirlas, seguidas del nombre de la cuenta utilizan las abreviaturas COD o COA, siendo Cuenta de Orden Deudora o Cuenta de Orden Acreedora, respectivamente, lo cual, en mi opinión, es totalmente válido. Aquí dependerá del criterio que desee adoptar el Contador Público.

Ahora viene una pregunta obligada. Si las cuentas de orden NO afectan a la entidad, ¿dónde se muestran o dónde se presentan? La respuesta es al calce del Estado de Posición Financiera, también conocido como Balance.

General. En este apartado, se mostrarán las cuentas de orden, y dada su naturaleza de NO afectar el activo, pasivo o capital, es por ello que se muestran al calce.

Por cuestiones prácticas, en el Estado de Posición Financiera sólo se mostrarán al calce las cuentas de orden que tengan naturaleza deudora, en el entendido de que, existe su contra cuenta de naturaleza acreedora, y que tendrá el mismo saldo aritmético.

En este estudio, abordaremos como aplicar las cuentas de orden para efectos fiscales y haremos combinaciones de múltiples ejercicios con la óptica de analizar:

Nota: En los sistemas de contabilidad comerciales, las cuentas de orden se encuentran al final del catálogo de cuentas del sistema en cuestión, independientemente de la marca cada quien utilice. Cuando los sistemas son “a la medida” generalmente el desarrollador del sistema sigue esta misma premisa.

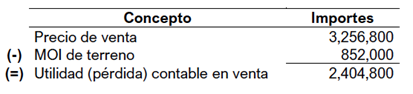

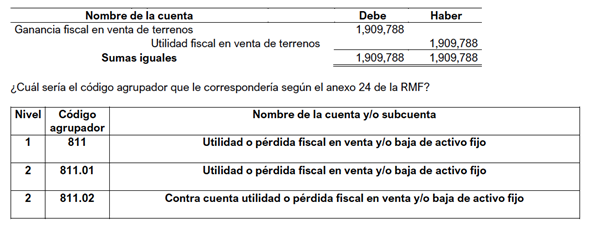

Caso 1. Enajenación de terrenos.

Datos: MOI de terreno

852,000

Fecha de adquisición

10-may-08

Fecha de enajenación

19-nov-19

Precio de venta

3,256,800

(Se pacta la operación 50% al contado, 25% a crédito y el resto se garantiza con un pagaré)

Solución:

Determinación de la utilidad o pérdida contable de la venta del terreno:

Registro en contabilidad de la venta con las condiciones pactadas:

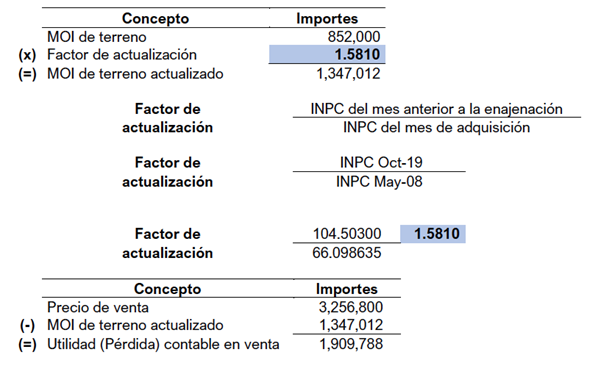

Cálculo de la utilidad o pérdida fiscal en la venta de terrenos:

Notas:

1. La venta de terrenos está exenta del Impuesto al Valor Agregado de acuerdo a lo dispuesto por el artículo 9 fracción I de la Ley del Impuesto al Valor Agregado (LIVA).

2. El procedimiento para la determinación de la utilidad o pérdida fiscal en la venta de terrenos, la podemos encontrar en los artículos 19 de la Ley del Impuesto sobre la Renta (LISR) y 22 de su Reglamento (RLISR), sin perder de vista, que si resultara una utilidad fiscal en la operación, sería un ingreso acumulable para los efectos del Impuesto sobre la Renta en los términos de la propia LISR, y en caso de resultar una pérdida fiscal en la operación, la misma sería una deducción autorizada en los términos de los artículos 18 y 25 respectivamente del multicitada LISR. (Nos referimos a los numerales que se establecen en el Título II que regulan a las personas morales, sin embargo, es el mismo procedimiento en tratándose de personas físicas con ingresos por servicios profesionales y actividades empresariales).

Registro de la utilidad fiscal en cuentas de orden:

Nota: Los nombres de las cuentas de orden que aquí se establezcan son a juicio del autor, sin embargo, el lector podrá utilizar el nombre que mejor se adapte a sus necesidades, sin perder de vista que el nombre de la cuenta DEBE de dar una idea de los valores en ella reflejada.

Evidentemente, en su oportunidad, el contribuyente agrupó o agrupará las cuentas de su catálogo de cuentas de acuerdo al código agrupador que estableció el SAT para los efectos del envío de la declaración electrónica, por lo que, aquí se muestra el código agrupador que proporciona el SAT, el cual deberá de ser asignado a las cuentas contables de acuerdo al catálogo de cuentas que cada contribuyente utilice.

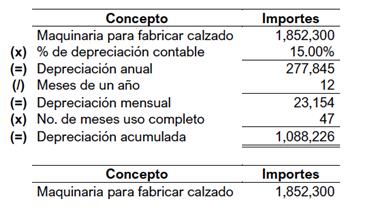

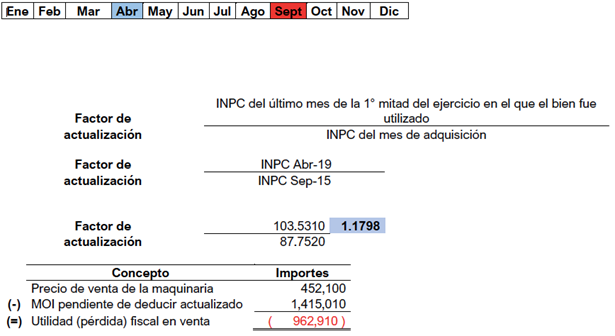

Caso 2. Enajenación de activos fijos.

Datos: Maquinaria para fabricar calzado

1,852,300

Fecha de adquisición

11-sep-15

Fecha de enajenación

19-sep-19

Precio de venta

452,100

(La operación de pactó a riguroso contado, pagando con transferencia electrónica de fondos)

Solución:

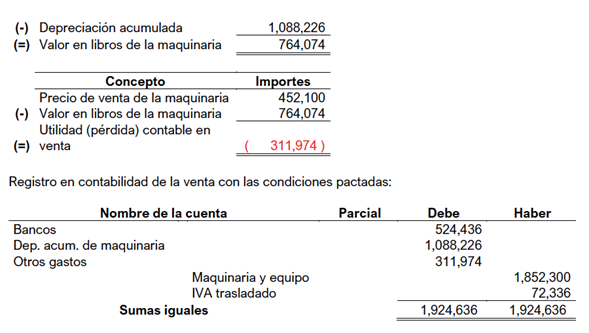

Determinación de la utilidad o pérdida contable de la venta del activo fijo:

Notas:

1. Recordemos que cuando la empresa vende un bien, al Monto Original de Inversión (MOI), se le resta la depreciación acumulada que se origina desde la fecha de compra y hasta la fecha de venta, considerando meses completos de uso, si es que el método de depreciación, es el método de línea recata, que consiste en aplicar un porcentaje razonablemente determinado sobre el demérito que sobre el activo fijo puede darse considerándose las circunstancias y condiciones de uso del propio activo. No perdamos de vista que, para efectos contables, podemos utilizar los métodos de depreciación que consideremos más adecuados para los activos fijos; sin embargo, en la práctica por su sencillez, el método más común (Lo que no quiere decir que sea el más adecuado en las circunstancias), es el método de línea recta. Para mayor comprensión de este tema se le invita al lector a consultar la NIF C-6 “Propiedades, planta y equipo”._ _

2. Para los efectos del IVA, se aplicó la tasa general que es del 16%, de acuerdo a lo que disponen los artículos 1 fracción I, 8 y 9 de la Ley del Impuesto al Valor Agregado (LIVA).

Cálculo de la utilidad o pérdida fiscal en la venta de activos fijos:

Notas:

La venta de activos fijos nuevos o usados enajenados por EMPRESAS, están gravadas para los fines del IVA de acuerdo a lo dispuesto por los artículos 1 fracción I, 8 y 9 de la LIVA. Para clarificar el concepto fiscal de EMPRESA, nos debemos de remitir al artículo 16 último párrafo del CFF que señala como empresa a la persona física o moral que realice las actividades empresariales, ya sea directamente, a través de fideicomiso o por conducto de terceros; por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales. Las actividades empresariales a saber son: comerciales, industriales, agrícolas, ganaderas, pesqueras y silvícolas.

El procedimiento para la determinación de la utilidad o pérdida fiscal en la venta de activos fijos, la podemos encontrar en los artículos del 31 al 36 LISR, sin perder de vista, que si resultara una utilidad fiscal en la operación, sería un ingreso acumulable para los efectos del Impuesto sobre la Renta en los términos de la propia LISR, y en caso de resultar una pérdida fiscal en la operación, la misma sería una deducción autorizada en los términos de los artículos 18 y 25 respectivamente del multicitada LISR. (Nos referimos a los numerales que se establecen en el Título II que regulan a las personas morales, sin embargo, es el mismo procedimiento en tratándose de personas físicas con ingresos por servicios profesionales y actividades empresariales).

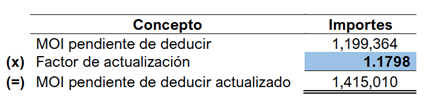

3. Debemos de preciar que, el concepto de depreciación es un concepto de naturaleza meramente contable, sin embargo; dentro de las deducciones autorizadas para las personas morales del Título II de la LISR y de las personas físicas con ingresos por servicios profesionales y actividades empresariales, existe su equivalencia fiscal, en un concepto denominado “deducciones de inversión”. Así las cosas, el artículo 31 de la LISR establece que las inversiones (El concepto de inversiones, incluye, a los activos fijos, los gastos y los cargos diferidos, así como los gastos realizados en períodos preoperativos) únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de los por cientos máximos autorizados por la LISR, sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso, establezca la propia LISR. Tratándose de ejercicios irregulares, la deducción correspondiente se efectuará en el por ciento que represente el número de meses completos del ejercicio en los que el bien haya sido utilizado por el contribuyente, respecto de doce meses. Cuando el bien se comience a utilizar después de iniciado el ejercicio y en el que se termine su deducción, ésta se efectuará con las mismas reglas que se aplican para los ejercicios irregulares. En este apartado, debemos considerar que la deducción de inversión se determinará aplicando los porcientos máximos previstos por la LISR. En nuestro ejemplo el porciento máximo para deducir la maquinaria que se destinada a la fabricación de calzado es a razón del 9% anual, lo anterior con fundamento en lo dispuesto por el artículo 35 fracción V de la LISR. Aquí reviste especial importancia el uso de cuentas de orden para efectos fiscales, por qué el resultado de la venta, podrá ser una utilidad o pérdida contable y fiscal, pero que, no serán iguales por dos motivos a saber. El primero, por que la empresa estimó que es porcentaje de depreciación de la maquinaria será a razón del 15% anual, y como lo hemos precisado, el porcentaje de deducción de inversión anual de dicho activo fijo será del 9% anual, por lo que, evidentemente los resultados serán diferentes. Adicionalmente, el MOI pendiente de deducir (Valor en libros), para efectos fiscales es sujeto a una actualización fiscal partiendo desde el mes en que se compró el bien y hasta que se vendió, sujetándose la actualización al período comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

Cuando sea impar el número de meses comprendidos en el periodo en el que el bien haya sido utilizado en el ejercicio, se considerará como último mes de la primera mitad de dicho periodo el mes inmediato anterior al que corresponda la mitad del periodo.

INPC del último mes de la 1° mitad del período en el ejercicio que el bien fue utilizado:

Si se aprecia, en ambos resultados tanto en lo contable como en lo fiscal resultó en una pérdida, sin embargo, en materia fiscal, al reconocer el efecto inflacionario (actualización) la pérdida es mayor, adicionando también que el porciento deducible (9%), fue menos al porcentaje de depreciación contable (15%).

Registro contable en cuentas de orden:

Ahora bien, no podemos perder de vista que TODAS las deducciones que permita la LISR tienen ciertos requisitos que deben de cumplirse, pero, un requisito que es general para todas las deducciones, es que las mismas estén debidamente registradas en contabilidad. Si recordamos al inicio del presente análisis, fuimos claros al señalar que las partidas fiscales NO se registran en cuentas contables. Entonces ¿cómo salvamos este requisito? Lo anterior queda solucionado y aclarado por lo dispuesto en el artículo 44 del RLISR al establecer que se entenderá que se cumple con el requisito de que las deducciones estén debidamente registradas en contabilidad inclusive cuando se lleven en cuentas de orden.

¿Cuál sería el código agrupador que le correspondería según el anexo 24 de la RMF?

Evidentemente, en su oportunidad, el contribuyente agrupó o agrupará las cuentas de su catálogo de cuentas de acuerdo al código agrupador que estableció el SAT para los efectos del envío de la declaración electrónica, por lo que, aquí se muestra el código agrupador que proporciona el SAT, el cual deberá de ser asignado a las cuentas contables de acuerdo al catálogo de cuentas que cada contribuyente utilice.

Caso 3. Ajuste anual por inflación.

Ajuste anual por inflación acumulable.

El artículo 16 de la LISR, en su primer párrafo dispone que el ajuste anual por inflación acumulable, es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas, pero, que significa. Pues la respuesta es sencilla si pensamos que si una empresa se está financiando con dinero ajeno (Pasivos), pues el momento de pactar las operaciones y el momento de pago de dichas obligaciones es distinto, razón por la cual, en ese lapso de tiempo entre la concertación de la obligación y el momento del pago de dicha obligación existe inflación. México ha sido un país que se ha caracterizado por tener niveles de inflación descomunales, en la época de los 80’s y de los 90’s. Actualmente podemos afirmar que si bien es cierto, tenemos inflación, también lo es, que la misma no es tan elevada como en los períodos comentados con anterioridad. Pero siguiendo en nuestro estudio, pongamos el siguiente ejemplo:

Si una empresa compra a crédito mercancías por $ 10,000.00 y pacta con el proveedor que el pago lo hará en 90 días, es obvio que las fechas de la operación entre el compromiso de pago y el pago en sí mismo son diferentes. Supongamos que, entre esos 90 días, hubo una inflación del 10%, lo cual quiere decir, que a los 90 días la empresa pagará en efectivo $ 10,000.00, pero en realidad estará pagando en términos reales un 10% menos por la inflación, lo cual quiere decir, en términos generales que en pesos reales la empresa desembolsó $ 9,000.00. Si observamos, la operación es de $ 10,000.00 y la empresa pagó esos mismos $ 10,000.00 pero con la salvedad que el poder adquisitivo de la moneda por la inflación se vio disminuido por lo que, ese 10%, o sea, $ 1,000.00, es un ingreso acumulable por el cual se deberá de pagar Impuesto sobre la Renta (ISR).

En general, cuando una empresa se está financiando con terceras personas (Proveedores, Acreedores, Fisco, Bancos, etc.), va a obtener una ganancia y dicha ganancia estará gravada para efectos del ISR.

Ajuste anual por inflación deducible.

Ahora bien, el artículo 25 fracción VIII de la LISR, establece como una partida deducible el ajuste anual por inflación deducible; sin embargo, no establece una definición de lo que debe de entenderse como tal, por lo que, si el ajuste anual por inflación acumulable es la ganancia que obtiene un contribuyente por la disminución real de sus deudas, pues el ajuste anual por inflación deducible será la deducción autorizada que obtenga el contribuyente por la disminución real de sus créditos.

Veamos el siguiente ejemplo. Si la empresa vende sus productos a crédito, pensemos que otorgue 60 días, entre la fecha de la venta y el cobro de dicha venta es obvio que estamos en presencia de un lapso de tiempo diferente en el que el valor del dinero no será el mismo debido al efecto de la inflación. Si la empresa vende $ 5,000.00 para cobrarlos 60 días después, y entre la fecha de venta y la fecha de cobro hubo una inflación del 5%, pues la empresa está cobrando esos mismos $ 5,000.00, pero los mismos se verán disminuidos en su poder adquisitivo en un 5%, es decir, $ 250.00. Esos $ 250.00 que la empresa “perdió” por la inflación en el cobro de un crédito a su favor, lo podrá deducir para los efectos del ISR, ya que así lo dispone la propia LISR.

En general, si otorgamos crédito a nuestros clientes, pues al cobrar esas cuentas obtenemos una pérdida deducible por efectos de la inflación.

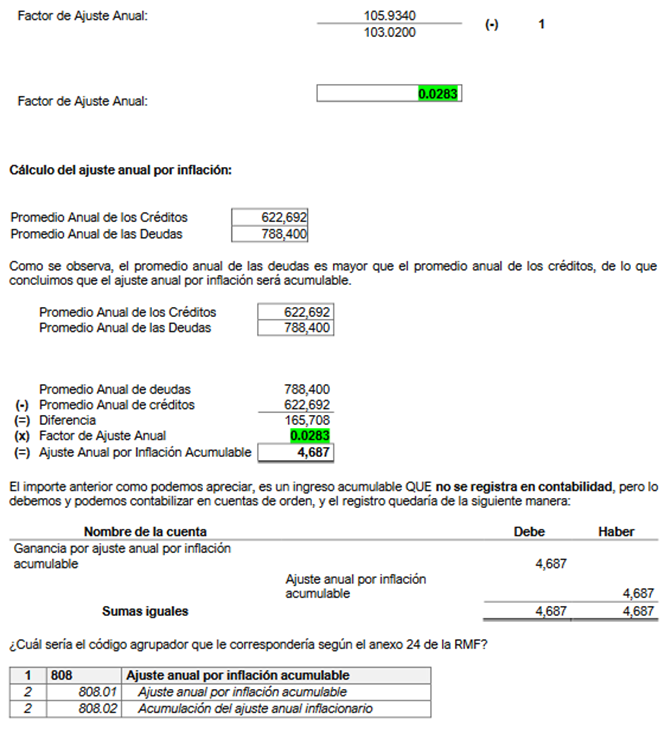

Fundamentos del cálculo del ajuste anual por inflación.

El artículo 44 de la LISR, dispone:

“Artículo 44. Las personas morales determinarán, al cierre de cada ejercicio, el ajuste anual por inflación, como sigue:

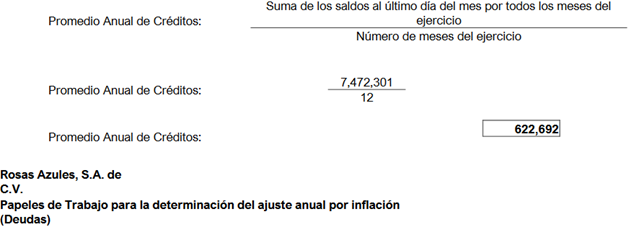

I. Determinarán el saldo promedio anual de sus deudas y el saldo promedio anual de sus créditos.

El saldo promedio anual de los créditos o deudas será la suma de los saldos al último día de cada uno de los meses del ejercicio, dividida entre el número de meses del ejercicio. No se incluirán en el saldo del último día de cada mes los intereses que se devenguen en el mes.

II. Cuando el saldo promedio anual de las deudas sea mayor que el saldo promedio anual de los créditos, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación acumulable.

Cuando el saldo promedio anual de los créditos sea mayor que el saldo promedio anual de las deudas, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación deducible.

III. El factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumidor del último mes del ejercicio de que se trate entre el citado índice del último mes del ejercicio inmediato anterior.

Cuando el ejercicio sea menor de 12 meses, el factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumidor del último mes del ejercicio de que se trate entre el citado índice del mes inmediato anterior al del primer mes del ejercicio de que se trate.

Los créditos y las deudas, en moneda extranjera, se valuarán a la paridad existente al primer día del mes.”

A fin de fincar un procedimiento, tenemos que:

a) Las personas morales (Contribuyentes del Título II de la LISR) calcularán al cierre de cada ejercicio el ajuste anual por inflación.

b) Se debe de calcular el promedio anual de los créditos o deudas. Dicho promedio lo podemos obtener con la siguiente fórmula:

Ahora, bien, recordemos que, el indicador que mide la inflación en México son los Índices Nacionales de Precios al Consumidor (INPC’s), y, con dichos INPC’s, obtendremos la inflación del ejercicio por el cual calculamos el ajuste anual por inflación. Dicho factor de determina con la siguiente fórmula:

Este factor de ajuste aplica si el ejercicio al que nos referimos, es un ejercicio regular (doce meses).

En caso de que, la empresa haya tenido un ejercicio irregular, (menos de doce meses), el factor de ajuste anual, tendría que determinarse con la siguiente fórmula:

Ahora bien, una pregunta frecuente, es ¿Cuántos decimales debemos de tomar para el cálculo del factor de ajuste anual?, la respuesta la establece el artículo 17-A décimo párrafo del Código Fiscal de la Federación que establece que para el cálculo de factores se deberán de tomar cuatro decimales, es decir, hasta el diezmilésimo.

“Artículo 17-A.-

…

Cuando de conformidad con las disposiciones fiscales se deban realizar operaciones aritméticas, con el fin de determinar factores o proporciones, las mismas deberán calcularse hasta el diezmilésimo.

…”

d) Ahora bien, una vez que ya tenemos el promedio de créditos, el promedio de deudas y el factor de ajuste debemos de comparar los promedios. De la comparación podemos obtener dos resultados posibles:

Ajuste anual por inflación acumulable:

Si, el promedio anual de las deudas es mayor que el promedio anual de los créditos, la diferencia entre el promedio de deudas y el promedio de los créditos, se deberá de multiplicar por el factor de ajuste, y dicho resultado será el ajuste anual por inflación acumulable.

Ajuste anual por inflación deducible:

Si, el promedio anual de los créditos es mayor que el promedio anual de las deudas, la diferencia entre el promedio anual de los créditos y el promedio de las deudas, se deberá de multiplicar por el factor de ajuste, y dicho resultado será el ajuste anual por inflación deducible.

¿Qué debemos de entender por créditos para efectos del cálculo del ajuste anual por inflación?

La respuesta la establece el artículo 45 de la LISR, y señala:

“Artículo 45. Para los efectos del artículo anterior, se considerará crédito, el derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario, entre otros: los derechos de crédito que adquieran las empresas de factoraje financiero, las inversiones en acciones de sociedades de inversión en instrumentos de deuda y las operaciones financieras derivadas señaladas en la fracción IX del artículo 20 de esta Ley.

…”

Comentario: Entre otros, podemos mencionar como créditos, las cuentas bancarias, las inversiones temporales, las cuentas por cobrar, los documentos por cobrar, los impuestos a favor, etc.

¿Qué conceptos NO se deben de considerar como créditos para efectos del cálculo del ajuste anual por inflación?

El propio artículo 45 de la LISR, excluye como créditos, los siguientes:

I. Los que sean a cargo de personas físicas y no provengan de sus actividades empresariales, cuando sean a la vista, a plazo menor de un mes o a plazo mayor si se cobran antes del mes. Se considerará que son a plazo mayor de un mes, si el cobro se efectúa después de 30 días naturales contados a partir de aquél en que se concertó el crédito.

II. Los que sean a cargo de socios o accionistas, asociantes o asociados en la asociación en participación, que sean personas físicas o sociedades residentes en el extranjero, salvo qué en este último caso, estén denominadas en moneda extranjera y provengan de la exportación de bienes o servicios.

Tampoco se consideran créditos, los que la fiduciaria tenga a su favor con sus fideicomitentes o fideicomisarios en el fideicomiso por el que se realicen actividades empresariales, que sean personas físicas o sociedades residentes en el extranjero, salvo qué en este último caso, estén denominadas en moneda extranjera y provengan de la exportación de bienes o servicios.

No será aplicable lo dispuesto en esta fracción, tratándose de créditos otorgados por las uniones de crédito a cargo de sus socios o accionistas, que operen únicamente con sus socios o accionistas.

III. Los que sean a cargo de funcionarios y empleados, así como los préstamos efectuados a terceros a que se refiere la fracción VII del artículo 27 de esta Ley.

IV. Los pagos provisionales de impuestos, así como los estímulos fiscales.

V. Cualquier ingreso cuya acumulación esté condicionada a su percepción efectiva. Lo dispuesto en esta fracción no es aplicable a los ingresos derivados de los contratos de arrendamiento financiero por los que se ejerza la opción prevista en el artículo 17, fracción III de esta Ley.

VI. Las acciones, los certificados de participación no amortizables y los certificados de depósito de bienes y en general los títulos de crédito que representen la propiedad de bienes, las aportaciones a una asociación en participación, así como otros títulos valor cuyos rendimientos no se consideren interés en los términos del artículo 8 de esta Ley.

VII. El efectivo en caja.

Los créditos que deriven de los ingresos acumulables, disminuidos por el importe de descuentos y bonificaciones sobre los mismos, se considerarán como créditos para los efectos de este artículo, a partir de la fecha en la que los ingresos correspondientes se acumulen y hasta la fecha en la que se cobren en efectivo, en bienes, en servicios o, hasta la fecha de su cancelación por incobrables. En el caso de la cancelación de la operación que dio lugar al crédito, se cancelará la parte del ajuste anual por inflación que le corresponda a dicho crédito, en los términos que establezca el Reglamento de esta Ley, siempre que se trate de créditos que se hubiesen considerado para dicho ajuste.

Para los efectos de este artículo, los saldos a favor por contribuciones únicamente se considerarán créditos a partir del día siguiente a aquél en el que se presente la declaración correspondiente y hasta la fecha en la que se compensen, se acrediten o se reciba su devolución, según se trate.

¿Qué se consideran deudas para efectos del cálculo del ajuste anual por inflación?

El artículo 46 de la LISR dispone:

“Artículo 46.- Para los efectos del artículo 44 de esta Ley, se considerará deuda, cualquier obligación en numerario pendiente de cumplimiento, entre otras: las derivadas de contratos de arrendamiento financiero, de operaciones financieras derivadas a que se refiere la fracción IX del artículo 20 de la misma, las aportaciones para futuros aumentos de capital y las contribuciones causadas desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.

También son deudas, los pasivos y las reservas del activo, pasivo o capital, que sean o hayan sido deducibles. Para estos efectos, se considera que las reservas se crean o incrementan mensualmente y en la proporción que representan los ingresos del mes del total de ingresos en el ejercicio.

En ningún caso se considerarán deudas las originadas por partidas no deducibles, en los términos de las fracciones I, VIII y IX del artículo 28 de esta Ley, así como el monto de las deudas que excedan el límite a que se refiere el primer párrafo de la fracción XXVII del mismo artículo.

Para los efectos del artículo 44 de esta Ley, se considerará que se contraen deudas por la adquisición de bienes y servicios, por la obtención del uso o goce temporal de bienes o por capitales tomados en préstamo, cuando se dé cualquiera de los supuestos siguientes:

Tratándose de la adquisición de bienes o servicios, así como de la obtención del uso o goce temporal de bienes, cuando se dé alguno de los supuestos previstos en el artículo 17 de esta Ley y el precio o la contraprestación, se pague con posterioridad a la fecha en que ocurra el supuesto de que se trate.

Tratándose de capitales tomados en préstamo, cuando se reciba parcial o totalmente el capital.

En el caso de la cancelación de una operación de la cual deriva una deuda, se cancelará la parte del ajuste anual por inflación que le corresponda a dicha deuda, en los términos que establezca el Reglamento de esta Ley, siempre que se trate de deudas que se hubiesen considerado para dicho ajuste.”

Comentario: Entre otros conceptos, podemos decir que se consideran deudas, las cuentas de proveedores, acreedores diversos, cuentas por pagar, documentos por pagar, impuestos por pagar, aportaciones para futuros aumentos de capital, etc.

Espera la continuación de este artículo el día martes 26 de Enero del año 2021

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

asesoria y planeacion empresarial, finanzas, legal, cotable

Autor: Pérez Madrid, Antonio Juan

Mucho es lo que se ha comentado sobre estas estructuras empresariales o formas de organizar jurídicamente las empresas y el accionariado, pero todavía las pymes españolas desconocen las ventajas que tienen estas estructuras empresariales, y por ello, a través del siguiente artículo vamos a describir desde el punto de vista legal y fiscal, por qué el empresario debe pasar a organizarse bajo el paraguas de esta estructura piramidal llamada “Holding”.

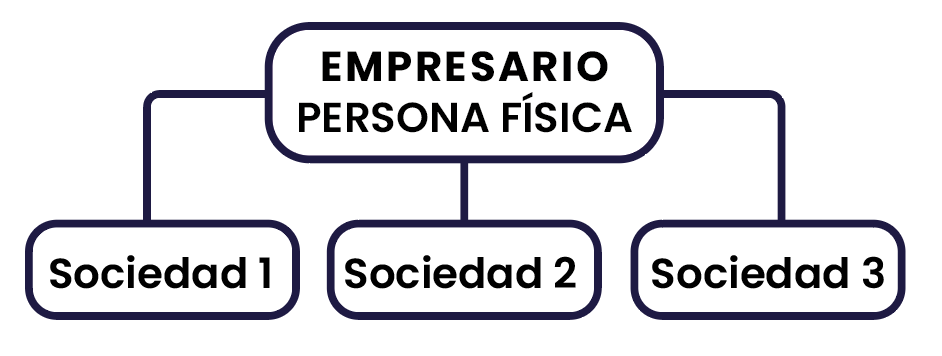

Cierto es que, muchos empresarios tienen sus empresas organizadas en forma de “estructura peine”, es decir el empresario (persona física o grupo familiar de personas), posee participaciones en distintas sociedades, pero siempre desde un punto de vista horizontal, es decir de la siguiente forma:

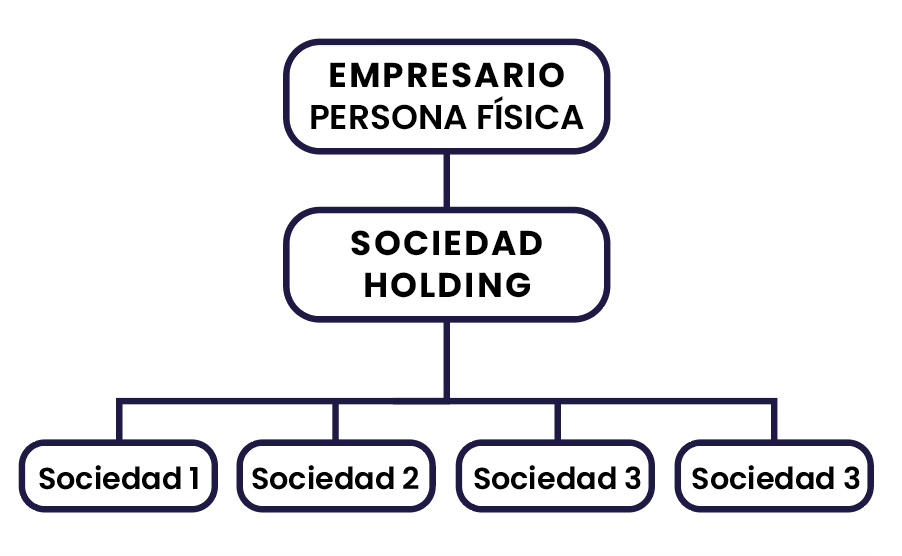

Ello implica que no se estén aprovechando adecuadamente las ventajas que confiere una estructura vertical de accionariado, es decir operar a través de una Sociedad Holding. Si atendemos a la definición de este tipo de entidades, las Sociedades Holdings en su axioma exacto, se podrían calificar como, sociedades tenedoras de participaciones de otras empresas (es decir, la denominada “Empresa Matriz”). Este término viene del gerundio del verbo inglés “to Hold”, que significa tener o poseer. Una sociedad holding es una sociedad tenedora o sociedad de cartera, sin una actividad productiva concreta, cuya finalidad es la de asegurar el control y la dirección de un conjunto de empresas dependientes de esta. Es decir, se basa en una estructura que la forma un conglomerado de empresas, que realizan diferentes actividades empresariales, y que se encuentran dirigidas por una Sociedad Matriz (Holding) y esta a su vez posee numerosas filiales o empresas trabajadoras.

Gráficamente sería el siguiente esquema:

Ahora bien, muchos empresarios desconocen son las ventajas de funcionar mercantilmente bajo esta estructura societaria. Y es en estas líneas donde vamos a mostrar las ventajas más significativas que confieren estas estructuras. Desde el punto de vista Mercantil, las ventajas que ofrece estos grupos de empresas basados en una estructura vertical son los siguientes: Posibilita la entrada de nuevas generaciones de una manera más ordenada pues al estar centrado el órgano de gestión y dirección en una sola sociedad (sociedad Matriz) permite la unión de las nuevas generaciones tanto en la posesión del total de las empresas dependientes como la necesaria toma de decisiones en común, sin permitir la segregación y minoración del valor patrimonial del conjunto. Posibilidad de implantar un protocolo familiar que regule las relaciones de los socios y socios trabajadores de la mercantil y de las relaciones de la matriz con las sociedades dependientes.

Proteger el riesgo en las mercantiles a través de la diversificación de las estructuras productivas, proteger el patrimonio de las sociedades y de los socios. Unión y control en la toma de decisiones. Comité de Dirección, profesionalización de la junta directiva, permitir seccionar los socios capitalistas de los socios trabajadores de una manera más ordenada y eficaz. Desde el punto de vista Fiscal, las ventajas que ofrecen estos sistemas de organización piramidal son: Posibilidad de Repartir Dividendos Exentos de Impuestos hacia la empresa/s Holding. Y a su vez poder destinarlos a otras sociedades del Grupo. O proteger las inversiones en las empresas Holding de los Socios (Art. 21 de la Ley del Impuesto sobre Sociedades). Posibilidad de Proteger a los Socios, mediante la implantación del denominado “Protocolo de Sucesión empresarial”. Donde se pueden beneficiar de un 99% de exención en el Impuesto de Sucesiones y Donaciones, ya que las sociedades Holdings están contempladas en los beneficios de heredar empresas familiares.

Posibilidad de no tributar por las plusvalías en la venta de cualquier empresa dependiente de la Holding. Es decir, la Sociedad Matriz o poseedora de las participaciones podrá no tributar por las ganancias obtenidas en la venta de sus sociedades participadas (sin esta estructura, si se tiene una estructura peine donde el socio persona física es titular individualmente de las participaciones de cada empresa, se produciría tributación en IRPF por dichas ganancias). Posibilidad de No tributar en el Impuesto del Patrimonio de los Socios por el valor de las sociedades que conforman el grupo con independencia de cumplir los requisitos de exención en cada sociedad. Posibilidad de Financiar empresas del Grupo o nuevas sociedades, con Liquidez de otras filiales o empresas que dependen de la Holding, sin necesidad de realizar préstamos vinculados. Aprovechamiento de Sinergias y ahorro de costes, pues al estar centralizado las tareas de gerencia, administrativas y otras en la sociedad Holding, permite aprovechar sinergias, evitar duplicidad de tareas y procesos, lo que redunda en reducir gastos y costes. Con las ventajas expuestas y muchas más que tienen este tipo de estructuras verticales, antes reservadas a grandes grupos empresariales y hoy en día accesible a las pymes españolas y a cualquier empresario que tenga diversificadas sus empresas, se puede sentar las bases para un futuro crecimiento empresarial óptimo y fomentar el relevo generacional de forma adecuada, ahorrando tributación y protegiéndose jurídicamente.

Otro aspecto para tener en cuenta es el relativo al impacto fiscal que conlleva formar estas estructuras cuando no se tienen de ante mano, donde a priori se interpreta erróneamente, como que el coste tributario es alto. “Coste Fiscal Cero”, esta es una afirmación plausible, pues este tipo de reorganizaciones puede acogerse a un régimen fiscal especial definido en la Ley del Impuesto sobre Sociedades, que implica que se puede hacer sin coste fiscal, cumpliendo una serie de requisitos. Es decir, realizar el proceso de reestructuración de todas las empresas hacia una estructura Holding se puede realizar a un coste fiscal de cero euros.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

La honestidad es una virtud deseable en la sociedad y muy difícil de mantener por tiempos prolongados. En general una buena moral exige cuidar y en ocasiones anteponer los intereses de los demás a los nuestros, es un hábito muy difícil de dominar en una sociedad individualista, peor aún si es un estado que no puede ofrecer una buena calidad de vida, o si no puede garantizar cuestiones mínimas como educación o salud, quizás sea buena idea plantear una idea más o menos flexible o marcar limites que no deben rebasarse.

Existen muchas prácticas deshonestas que son motivo de sanciones o de multas, como ocultar detalles sobre las transacciones, la garantía o no mencionar las promociones que pueden beneficiar al cliente ya que un menor precio significa una comisión más pequeña. Básicamente esa es la razón por la que muchas veces se busca convencer a un cliente ocultando leyendas o algunas condiciones, esperando que pase el tiempo necesario donde ya no se puede devolver un anticipo o un producto y así garantizar una comisión, esta es una mala estrategia para las ventas a largo plazo ya que, un cliente que sabe que fue engañado o que no se le dijo toda la verdad puede ser una acción contraproducente y no volverá a consumir productos o servicios de esa marca.

Un cliente insatisfecho no solamente deja de consumir, sino que pone en el mal el producto o a la marca con otros clientes potenciales y en ocasiones puede tomar medidas legales si ha sido perjudicado o si el producto no cumple lo que vende. Muchos negocios siguen la estrategia de tener clientes constante o fieles a la marca para poder garantizar un constante flujo de efectivo, ese es el caso donde más debe cuidarse el ser honesto con lo que se está vendiendo pero aunque fueran ventas de “una sola vez” también debe evitarse este tipo de prácticas ya que dañan la credibilidad del vendedor y dan una mala reputación, esto en ocasiones puede ser muy difícil de romper, esto no afecta igual a todos los negocios pero si puede afectar el crecimiento de una empresa.

Se debe ser hábil para advertir cuales son las condiciones o desventajas que tiene el producto, cuando se le pregunta directamente al vendedor se espera que sea franco al respecto, si se sabe que puede haber dificultades lo mejor es comentar las condiciones en las que se puede tener problemas con el producto ya que esto se deslinda de responsabilidades tanto al vendedor como a la empresa. Siempre debe cuidarse las palabras y el tono firme pero que no inspire desconfianza en los otros, un tono neutro o confiable, oraciones que no contengan palabras como: problema, dificultad, desventaja, frágil.

Se recomienda ser siempre claros con las cualidades reales de un producto o servicio, la mejor manera de que esto no se entienda como un problema o debilidad es justificar las razones por las que el producto tiene dichas cualidades, como no encarecer demasiado el producto, es un producto eficiente o sustentable.

Cuando se recurra a la justificación deben ser razones de peso, ello implica investigar a fondo sobre el producto que se está ofreciendo y que no parezcan pretextos, se debe siempre apelar al entendimiento de las otras personas.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.Aceptar