Autor: CPC y MF Edgar Ulises Hernández Campos

Introducción

En la práctica contable existen un conjunto de cuentas, a las cuales se les ha llamado o conocido como “cuentas de orden”. Dichas cuentas, han sido definidas por numerosos autores en sus obras que llevan como eje central el estudio de la contabilidad financiera. Todos los autores, entre los que podemos mencionar de manera enunciativa y nunca limitativa al C.P. Marcos Sastrías o al C.P. Elías Lara Flores, quienes han abordado de manera didáctica y muy práctica el uso de las cuentas de orden, materia del presente artículo.

En este trabajo abordaremos diversas directrices, desde el punto de vista meramente contable, la utilización de cuentas de orden para efectos fiscales, y finalmente, como reportar los saldos de dichas cuentas ante la Autoridad Fiscal.

Pero en principio: ¿Qué son las cuentas de orden?

Podemos definir las cuentas de orden, como aquellas cuentas que utiliza el Contador Público, para el registro de importes monetarios, que NO afectan la estructura financiera de un ente económico. Para hacer más clara esta definición, podemos afirmar que la estructura financiera de un ente económico, está compuesta por el activo (Bienes y derechos del ente económico), pasivo (Deudas y obligaciones a cargo del ente económico) y capital (Aportaciones de dinero o de bienes al ente económico). Estos grandes rubros contables, son los que al final del camino nos mostrarán los importes monetarios que la entidad genera, y qué al finalizar un ciclo o período contable, nos mostrarán entre otras cosas, la posición financiera a un fecha o período determinados, los resultados de la operación, los flujos de efectivo, los movimientos al capital, y en otros casos incluso, los costos de producción y venta de la entidad en cuestión.

Todos estos elementos, indudablemente, forman parte de la contabilidad del ente económico y deben de ser informados a todos los interesados, (ya sea que lo soliciten, o no) en dicha entidad, tales como accionistas, clientes, proveedores, acreedores, etc.

No obstante, lo anterior, por circunstancias particulares, las entidades DEBEN de conocer y tener a la mano los valores económicos, que, si bien es cierto, no modifican en el presente la estructura financiera, pueden modificarla en un futuro, o simplemente tener presentes ciertos valores que pueden influir en la toma de decisiones de la entidad, aún y cuando dichas situaciones no impacten la estructura financiera de la entidad económica.

Para los efectos de lo señalado en el párrafo anterior, es necesario que, se establezcan cuentas de orden, que como se ha precisado, registran valores e importes que no modifican la estructura financiera de la entidad.

Las cuentas de orden, pueden clasificarse en tres grupos:

- Valores ajenos. En este grupo de cuentas de orden, la entidad registrará valores económicos que, si bien es cierto, no modifican la estructura financiera, deben de conocerse para los efectos de tomar decisiones. Como ejemplo, podemos mencionar un activo fijo que la entidad económica tenga en comodato. Dicho activo NO debe NI puede aparecer dentro del activo fijo del ente, toda vez que no tiene la propiedad del mismo, si no sólo el uso del mismo a título gratuito, es decir, NO paga ninguna contraprestación. ¿Por qué es importante registrar el valor del activo que se recibe en comodato mediante cuentas de orden? La respuesta es simple, si pensamos que, si bien es cierto, en los libros contables no podemos reflejar el valor del activo que NO es propiedad del ente enconómico, también es cierto que para mantener en uso y en buen estado dicho activo fijo, el ente realizará gastos para estos fines, lo cual es, evidentemente SI afectan la estructura financiera de la entidad, al cargar esos gastos a los resultados del periodo.

- Valores contingentes.

Valores contingentes. Podemos afirmar que existen circunstancias económicas que pueden, o no llegar a realizarse, es por ello que se denominan contingentes, ya que, mientras no llegue a presentarse la contingencia, pues esos fenómenos económicos NO afectarán a la entidad; sin embargo, habrá que tenerlos presentes para conocerlos, y prever la toma de decisiones que afecten a la entidad. Para estos efectos, podemos citar como ejemplo de registro en este tipo de cuentas de orden, documentos endosados o avales otorgados, que mientras no llegue la contingencia, NO afectarán la estructura financiera de la entidad.

- Cuentas de registro o memoranda. Las cuentas de registro o memoranda, son precisamente el tipo de cuentas de orden que utilizamos para los efectos de registrar importes que nos permitan llevar el control o recordatorio de valores que NO afectan la estructura financiera, pero que pueden tener efectos o implicaciones de la entidad. Como ejemplo, y es el tipo de cuentas a las que nos referimos en el presente trabajo, son las cuentas de orden de registro de memoranda, que utilizamos para el registro de los valores fiscales derivados de la aplicación de las diferentes leyes fiscales. Sabemos de antemano, qué para el registro de las operaciones económicas de la entidad, los Contadores Públicos nos regimos por las Normas de Información Financiera (NIFS), que no son otra cosa que los postulados y reglas que DEBEMOS de seguir y respetar los profesionales de la Contaduría Pública para generar información cuantitativa que permita a los usuarios de dicha información, tener certeza de la realidad económica de la entidad. Lo anterior, en efecto, queda regulado por las citadas NIFS, pero, como sabemos, para calcular las contribuciones a cargo de las entidades (Contribuyentes), se deben de seguir el conjunto de normas jurídicas (Leyes Fiscales, entre otras), que le sean aplicables a cada entidad económica (Contribuyentes). Como ejemplo de este tipo de cuentas, podemos ver su aplicación, por ejemplo, de la llamada Cuenta de Utilidad Fiscal Neta (CUFIN), que es una cuenta fiscal que se determina por mandato del artículo 77 de la Ley del Impuesto sobre la Renta (LISR), pero dicho importe, no afecta a la estructura financiera de la entidad en virtud de que su cálculo se realizó en base a disposiciones jurídicas, y no en base a la técnica contable. Tenemos más ejemplos; sin embargo, aplicaremos las cuentas de orden que utilizaremos para efectos fiscales, caso por caso, y con ejemplos en cada caso. Al finalizar, veremos la correlación de estas cuentas de orden que integran la contabilidad, con la contabilidad electrónica que le enviamos a la Autoridad Fiscal de manera mensual, para aquellos contribuyentes que están obligados a ello.

Reglas de registro de importes en las cuentas de orden:

a) Siempre se manejan por pares y sólo se registran movimientos entre ellas.

b) Al manejarse por pares y con movimientos sólo entre ellas, tenemos que habrá siempre una cuenta de naturaleza deudora, y su contra cuenta de naturaleza acreedora, por lo que, sus saldos serán numéricamente iguales, pero de naturaleza contraria.

c) El nombre de la cuenta de orden, debe de ser claro, de tal manera, que su nombre nos indique el importe que está ahí registrado. En la práctica es común nombrarlas con un nombre muy similar, pero siempre se distingue una cuenta de la otra. También hay quien utiliza el mismo nombre para ambas cuentas, y para distinguirlas, seguidas del nombre de la cuenta utilizan las abreviaturas COD o COA, siendo Cuenta de Orden Deudora o Cuenta de Orden Acreedora, respectivamente, lo cual, en mi opinión, es totalmente válido. Aquí dependerá del criterio que desee adoptar el Contador Público.

Ahora viene una pregunta obligada. Si las cuentas de orden NO afectan a la entidad, ¿dónde se muestran o dónde se presentan? La respuesta es al calce del Estado de Posición Financiera, también conocido como Balance.

General. En este apartado, se mostrarán las cuentas de orden, y dada su naturaleza de NO afectar el activo, pasivo o capital, es por ello que se muestran al calce.

Por cuestiones prácticas, en el Estado de Posición Financiera sólo se mostrarán al calce las cuentas de orden que tengan naturaleza deudora, en el entendido de que, existe su contra cuenta de naturaleza acreedora, y que tendrá el mismo saldo aritmético.

En este estudio, abordaremos como aplicar las cuentas de orden para efectos fiscales y haremos combinaciones de múltiples ejercicios con la óptica de analizar:

Nota: En los sistemas de contabilidad comerciales, las cuentas de orden se encuentran al final del catálogo de cuentas del sistema en cuestión, independientemente de la marca cada quien utilice. Cuando los sistemas son “a la medida” generalmente el desarrollador del sistema sigue esta misma premisa.

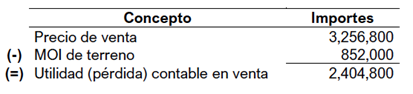

Caso 1. Enajenación de terrenos.

| Datos: MOI de terreno | 852,000 |

| Fecha de adquisición | 10-may-08 |

| Fecha de enajenación | 19-nov-19 |

| Precio de venta | 3,256,800 |

| (Se pacta la operación 50% al contado, 25% a crédito y el resto se garantiza con un pagaré) |

Solución:

Determinación de la utilidad o pérdida contable de la venta del terreno:

Registro en contabilidad de la venta con las condiciones pactadas:

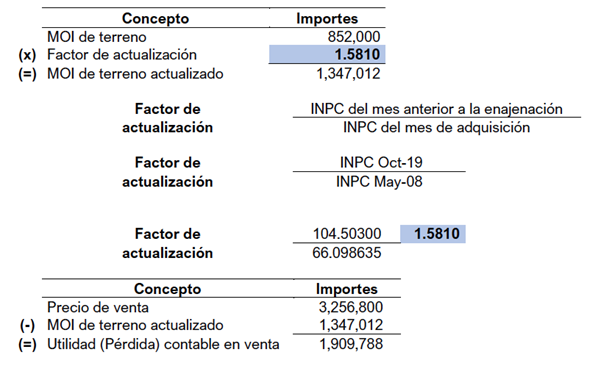

Cálculo de la utilidad o pérdida fiscal en la venta de terrenos:

Notas:

1. La venta de terrenos está exenta del Impuesto al Valor Agregado de acuerdo a lo dispuesto por el artículo 9 fracción I de la Ley del Impuesto al Valor Agregado (LIVA).

2. El procedimiento para la determinación de la utilidad o pérdida fiscal en la venta de terrenos, la podemos encontrar en los artículos 19 de la Ley del Impuesto sobre la Renta (LISR) y 22 de su Reglamento (RLISR), sin perder de vista, que si resultara una utilidad fiscal en la operación, sería un ingreso acumulable para los efectos del Impuesto sobre la Renta en los términos de la propia LISR, y en caso de resultar una pérdida fiscal en la operación, la misma sería una deducción autorizada en los términos de los artículos 18 y 25 respectivamente del multicitada LISR. (Nos referimos a los numerales que se establecen en el Título II que regulan a las personas morales, sin embargo, es el mismo procedimiento en tratándose de personas físicas con ingresos por servicios profesionales y actividades empresariales).

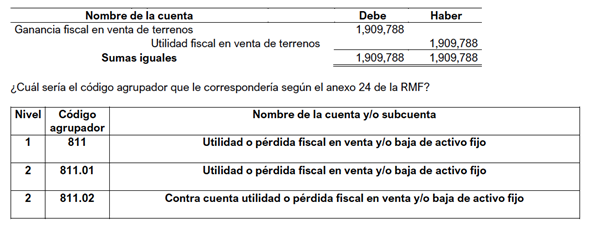

Registro de la utilidad fiscal en cuentas de orden:

Nota: Los nombres de las cuentas de orden que aquí se establezcan son a juicio del autor, sin embargo, el lector podrá utilizar el nombre que mejor se adapte a sus necesidades, sin perder de vista que el nombre de la cuenta DEBE de dar una idea de los valores en ella reflejada.

Evidentemente, en su oportunidad, el contribuyente agrupó o agrupará las cuentas de su catálogo de cuentas de acuerdo al código agrupador que estableció el SAT para los efectos del envío de la declaración electrónica, por lo que, aquí se muestra el código agrupador que proporciona el SAT, el cual deberá de ser asignado a las cuentas contables de acuerdo al catálogo de cuentas que cada contribuyente utilice.

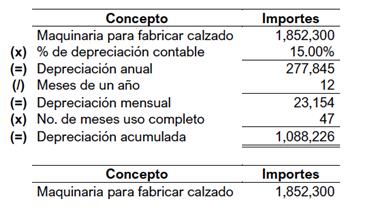

Caso 2. Enajenación de activos fijos.

| Datos: Maquinaria para fabricar calzado | 1,852,300 |

| Fecha de adquisición | 11-sep-15 |

| Fecha de enajenación | 19-sep-19 |

| Precio de venta | 452,100 |

(La operación de pactó a riguroso contado, pagando con transferencia electrónica de fondos)

Solución:

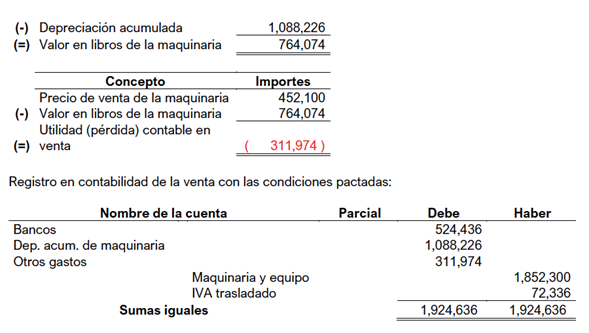

Determinación de la utilidad o pérdida contable de la venta del activo fijo:

Notas:

1. Recordemos que cuando la empresa vende un bien, al Monto Original de Inversión (MOI), se le resta la depreciación acumulada que se origina desde la fecha de compra y hasta la fecha de venta, considerando meses completos de uso, si es que el método de depreciación, es el método de línea recata, que consiste en aplicar un porcentaje razonablemente determinado sobre el demérito que sobre el activo fijo puede darse considerándose las circunstancias y condiciones de uso del propio activo. No perdamos de vista que, para efectos contables, podemos utilizar los métodos de depreciación que consideremos más adecuados para los activos fijos; sin embargo, en la práctica por su sencillez, el método más común (Lo que no quiere decir que sea el más adecuado en las circunstancias), es el método de línea recta. Para mayor comprensión de este tema se le invita al lector a consultar la NIF C-6 “Propiedades, planta y equipo”._ _

2. Para los efectos del IVA, se aplicó la tasa general que es del 16%, de acuerdo a lo que disponen los artículos 1 fracción I, 8 y 9 de la Ley del Impuesto al Valor Agregado (LIVA).

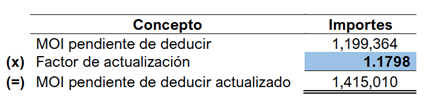

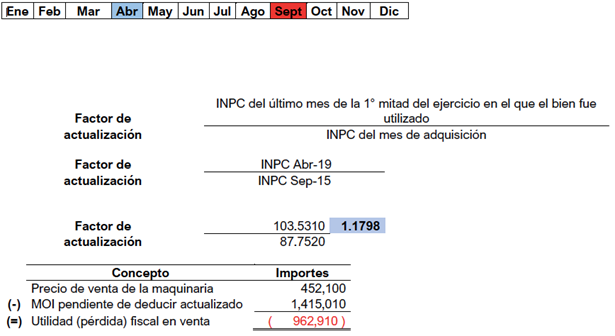

Cálculo de la utilidad o pérdida fiscal en la venta de activos fijos:

Notas:

- La venta de activos fijos nuevos o usados enajenados por EMPRESAS, están gravadas para los fines del IVA de acuerdo a lo dispuesto por los artículos 1 fracción I, 8 y 9 de la LIVA. Para clarificar el concepto fiscal de EMPRESA, nos debemos de remitir al artículo 16 último párrafo del CFF que señala como empresa a la persona física o moral que realice las actividades empresariales, ya sea directamente, a través de fideicomiso o por conducto de terceros; por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales. Las actividades empresariales a saber son: comerciales, industriales, agrícolas, ganaderas, pesqueras y silvícolas.

- El procedimiento para la determinación de la utilidad o pérdida fiscal en la venta de activos fijos, la podemos encontrar en los artículos del 31 al 36 LISR, sin perder de vista, que si resultara una utilidad fiscal en la operación, sería un ingreso acumulable para los efectos del Impuesto sobre la Renta en los términos de la propia LISR, y en caso de resultar una pérdida fiscal en la operación, la misma sería una deducción autorizada en los términos de los artículos 18 y 25 respectivamente del multicitada LISR. (Nos referimos a los numerales que se establecen en el Título II que regulan a las personas morales, sin embargo, es el mismo procedimiento en tratándose de personas físicas con ingresos por servicios profesionales y actividades empresariales).

3. Debemos de preciar que, el concepto de depreciación es un concepto de naturaleza meramente contable, sin embargo; dentro de las deducciones autorizadas para las personas morales del Título II de la LISR y de las personas físicas con ingresos por servicios profesionales y actividades empresariales, existe su equivalencia fiscal, en un concepto denominado “deducciones de inversión”. Así las cosas, el artículo 31 de la LISR establece que las inversiones (El concepto de inversiones, incluye, a los activos fijos, los gastos y los cargos diferidos, así como los gastos realizados en períodos preoperativos) únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de los por cientos máximos autorizados por la LISR, sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso, establezca la propia LISR. Tratándose de ejercicios irregulares, la deducción correspondiente se efectuará en el por ciento que represente el número de meses completos del ejercicio en los que el bien haya sido utilizado por el contribuyente, respecto de doce meses. Cuando el bien se comience a utilizar después de iniciado el ejercicio y en el que se termine su deducción, ésta se efectuará con las mismas reglas que se aplican para los ejercicios irregulares. En este apartado, debemos considerar que la deducción de inversión se determinará aplicando los porcientos máximos previstos por la LISR. En nuestro ejemplo el porciento máximo para deducir la maquinaria que se destinada a la fabricación de calzado es a razón del 9% anual, lo anterior con fundamento en lo dispuesto por el artículo 35 fracción V de la LISR. Aquí reviste especial importancia el uso de cuentas de orden para efectos fiscales, por qué el resultado de la venta, podrá ser una utilidad o pérdida contable y fiscal, pero que, no serán iguales por dos motivos a saber. El primero, por que la empresa estimó que es porcentaje de depreciación de la maquinaria será a razón del 15% anual, y como lo hemos precisado, el porcentaje de deducción de inversión anual de dicho activo fijo será del 9% anual, por lo que, evidentemente los resultados serán diferentes. Adicionalmente, el MOI pendiente de deducir (Valor en libros), para efectos fiscales es sujeto a una actualización fiscal partiendo desde el mes en que se compró el bien y hasta que se vendió, sujetándose la actualización al período comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

Cuando sea impar el número de meses comprendidos en el periodo en el que el bien haya sido utilizado en el ejercicio, se considerará como último mes de la primera mitad de dicho periodo el mes inmediato anterior al que corresponda la mitad del periodo.

INPC del último mes de la 1° mitad del período en el ejercicio que el bien fue utilizado:

Si se aprecia, en ambos resultados tanto en lo contable como en lo fiscal resultó en una pérdida, sin embargo, en materia fiscal, al reconocer el efecto inflacionario (actualización) la pérdida es mayor, adicionando también que el porciento deducible (9%), fue menos al porcentaje de depreciación contable (15%).

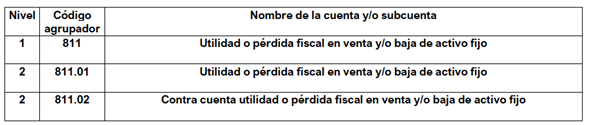

Registro contable en cuentas de orden:

Ahora bien, no podemos perder de vista que TODAS las deducciones que permita la LISR tienen ciertos requisitos que deben de cumplirse, pero, un requisito que es general para todas las deducciones, es que las mismas estén debidamente registradas en contabilidad. Si recordamos al inicio del presente análisis, fuimos claros al señalar que las partidas fiscales NO se registran en cuentas contables. Entonces ¿cómo salvamos este requisito? Lo anterior queda solucionado y aclarado por lo dispuesto en el artículo 44 del RLISR al establecer que se entenderá que se cumple con el requisito de que las deducciones estén debidamente registradas en contabilidad inclusive cuando se lleven en cuentas de orden.

¿Cuál sería el código agrupador que le correspondería según el anexo 24 de la RMF?

Evidentemente, en su oportunidad, el contribuyente agrupó o agrupará las cuentas de su catálogo de cuentas de acuerdo al código agrupador que estableció el SAT para los efectos del envío de la declaración electrónica, por lo que, aquí se muestra el código agrupador que proporciona el SAT, el cual deberá de ser asignado a las cuentas contables de acuerdo al catálogo de cuentas que cada contribuyente utilice.

Caso 3. Ajuste anual por inflación.

Ajuste anual por inflación acumulable.

El artículo 16 de la LISR, en su primer párrafo dispone que el ajuste anual por inflación acumulable, es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas, pero, que significa. Pues la respuesta es sencilla si pensamos que si una empresa se está financiando con dinero ajeno (Pasivos), pues el momento de pactar las operaciones y el momento de pago de dichas obligaciones es distinto, razón por la cual, en ese lapso de tiempo entre la concertación de la obligación y el momento del pago de dicha obligación existe inflación. México ha sido un país que se ha caracterizado por tener niveles de inflación descomunales, en la época de los 80’s y de los 90’s. Actualmente podemos afirmar que si bien es cierto, tenemos inflación, también lo es, que la misma no es tan elevada como en los períodos comentados con anterioridad. Pero siguiendo en nuestro estudio, pongamos el siguiente ejemplo:

Si una empresa compra a crédito mercancías por $ 10,000.00 y pacta con el proveedor que el pago lo hará en 90 días, es obvio que las fechas de la operación entre el compromiso de pago y el pago en sí mismo son diferentes. Supongamos que, entre esos 90 días, hubo una inflación del 10%, lo cual quiere decir, que a los 90 días la empresa pagará en efectivo $ 10,000.00, pero en realidad estará pagando en términos reales un 10% menos por la inflación, lo cual quiere decir, en términos generales que en pesos reales la empresa desembolsó $ 9,000.00. Si observamos, la operación es de $ 10,000.00 y la empresa pagó esos mismos $ 10,000.00 pero con la salvedad que el poder adquisitivo de la moneda por la inflación se vio disminuido por lo que, ese 10%, o sea, $ 1,000.00, es un ingreso acumulable por el cual se deberá de pagar Impuesto sobre la Renta (ISR).

En general, cuando una empresa se está financiando con terceras personas (Proveedores, Acreedores, Fisco, Bancos, etc.), va a obtener una ganancia y dicha ganancia estará gravada para efectos del ISR.

Ajuste anual por inflación deducible.

Ahora bien, el artículo 25 fracción VIII de la LISR, establece como una partida deducible el ajuste anual por inflación deducible; sin embargo, no establece una definición de lo que debe de entenderse como tal, por lo que, si el ajuste anual por inflación acumulable es la ganancia que obtiene un contribuyente por la disminución real de sus deudas, pues el ajuste anual por inflación deducible será la deducción autorizada que obtenga el contribuyente por la disminución real de sus créditos.

Veamos el siguiente ejemplo. Si la empresa vende sus productos a crédito, pensemos que otorgue 60 días, entre la fecha de la venta y el cobro de dicha venta es obvio que estamos en presencia de un lapso de tiempo diferente en el que el valor del dinero no será el mismo debido al efecto de la inflación. Si la empresa vende $ 5,000.00 para cobrarlos 60 días después, y entre la fecha de venta y la fecha de cobro hubo una inflación del 5%, pues la empresa está cobrando esos mismos $ 5,000.00, pero los mismos se verán disminuidos en su poder adquisitivo en un 5%, es decir, $ 250.00. Esos $ 250.00 que la empresa “perdió” por la inflación en el cobro de un crédito a su favor, lo podrá deducir para los efectos del ISR, ya que así lo dispone la propia LISR.

En general, si otorgamos crédito a nuestros clientes, pues al cobrar esas cuentas obtenemos una pérdida deducible por efectos de la inflación.

Fundamentos del cálculo del ajuste anual por inflación.

El artículo 44 de la LISR, dispone:

“Artículo 44. Las personas morales determinarán, al cierre de cada ejercicio, el ajuste anual por inflación, como sigue:

I. Determinarán el saldo promedio anual de sus deudas y el saldo promedio anual de sus créditos.

El saldo promedio anual de los créditos o deudas será la suma de los saldos al último día de cada uno de los meses del ejercicio, dividida entre el número de meses del ejercicio. No se incluirán en el saldo del último día de cada mes los intereses que se devenguen en el mes.

II. Cuando el saldo promedio anual de las deudas sea mayor que el saldo promedio anual de los créditos, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación acumulable.

Cuando el saldo promedio anual de los créditos sea mayor que el saldo promedio anual de las deudas, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación deducible.

III. El factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumidor del último mes del ejercicio de que se trate entre el citado índice del último mes del ejercicio inmediato anterior.

Cuando el ejercicio sea menor de 12 meses, el factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumidor del último mes del ejercicio de que se trate entre el citado índice del mes inmediato anterior al del primer mes del ejercicio de que se trate.

Los créditos y las deudas, en moneda extranjera, se valuarán a la paridad existente al primer día del mes.”

A fin de fincar un procedimiento, tenemos que:

a) Las personas morales (Contribuyentes del Título II de la LISR) calcularán al cierre de cada ejercicio el ajuste anual por inflación.

b) Se debe de calcular el promedio anual de los créditos o deudas. Dicho promedio lo podemos obtener con la siguiente fórmula:

- Ahora, bien, recordemos que, el indicador que mide la inflación en México son los Índices Nacionales de Precios al Consumidor (INPC’s), y, con dichos INPC’s, obtendremos la inflación del ejercicio por el cual calculamos el ajuste anual por inflación. Dicho factor de determina con la siguiente fórmula:

Este factor de ajuste aplica si el ejercicio al que nos referimos, es un ejercicio regular (doce meses).

En caso de que, la empresa haya tenido un ejercicio irregular, (menos de doce meses), el factor de ajuste anual, tendría que determinarse con la siguiente fórmula:

Ahora bien, una pregunta frecuente, es ¿Cuántos decimales debemos de tomar para el cálculo del factor de ajuste anual?, la respuesta la establece el artículo 17-A décimo párrafo del Código Fiscal de la Federación que establece que para el cálculo de factores se deberán de tomar cuatro decimales, es decir, hasta el diezmilésimo.

“Artículo 17-A.-

…

Cuando de conformidad con las disposiciones fiscales se deban realizar operaciones aritméticas, con el fin de determinar factores o proporciones, las mismas deberán calcularse hasta el diezmilésimo.

…”

d) Ahora bien, una vez que ya tenemos el promedio de créditos, el promedio de deudas y el factor de ajuste debemos de comparar los promedios. De la comparación podemos obtener dos resultados posibles:

Ajuste anual por inflación acumulable:

Si, el promedio anual de las deudas es mayor que el promedio anual de los créditos, la diferencia entre el promedio de deudas y el promedio de los créditos, se deberá de multiplicar por el factor de ajuste, y dicho resultado será el ajuste anual por inflación acumulable.

Ajuste anual por inflación deducible:

Si, el promedio anual de los créditos es mayor que el promedio anual de las deudas, la diferencia entre el promedio anual de los créditos y el promedio de las deudas, se deberá de multiplicar por el factor de ajuste, y dicho resultado será el ajuste anual por inflación deducible.

¿Qué debemos de entender por créditos para efectos del cálculo del ajuste anual por inflación?

La respuesta la establece el artículo 45 de la LISR, y señala:

“Artículo 45. Para los efectos del artículo anterior, se considerará crédito, el derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario, entre otros: los derechos de crédito que adquieran las empresas de factoraje financiero, las inversiones en acciones de sociedades de inversión en instrumentos de deuda y las operaciones financieras derivadas señaladas en la fracción IX del artículo 20 de esta Ley.

…”

Comentario: Entre otros, podemos mencionar como créditos, las cuentas bancarias, las inversiones temporales, las cuentas por cobrar, los documentos por cobrar, los impuestos a favor, etc.

¿Qué conceptos NO se deben de considerar como créditos para efectos del cálculo del ajuste anual por inflación?

El propio artículo 45 de la LISR, excluye como créditos, los siguientes:

I. Los que sean a cargo de personas físicas y no provengan de sus actividades empresariales, cuando sean a la vista, a plazo menor de un mes o a plazo mayor si se cobran antes del mes. Se considerará que son a plazo mayor de un mes, si el cobro se efectúa después de 30 días naturales contados a partir de aquél en que se concertó el crédito.

II. Los que sean a cargo de socios o accionistas, asociantes o asociados en la asociación en participación, que sean personas físicas o sociedades residentes en el extranjero, salvo qué en este último caso, estén denominadas en moneda extranjera y provengan de la exportación de bienes o servicios.

Tampoco se consideran créditos, los que la fiduciaria tenga a su favor con sus fideicomitentes o fideicomisarios en el fideicomiso por el que se realicen actividades empresariales, que sean personas físicas o sociedades residentes en el extranjero, salvo qué en este último caso, estén denominadas en moneda extranjera y provengan de la exportación de bienes o servicios.

No será aplicable lo dispuesto en esta fracción, tratándose de créditos otorgados por las uniones de crédito a cargo de sus socios o accionistas, que operen únicamente con sus socios o accionistas.

III. Los que sean a cargo de funcionarios y empleados, así como los préstamos efectuados a terceros a que se refiere la fracción VII del artículo 27 de esta Ley.

IV. Los pagos provisionales de impuestos, así como los estímulos fiscales.

V. Cualquier ingreso cuya acumulación esté condicionada a su percepción efectiva. Lo dispuesto en esta fracción no es aplicable a los ingresos derivados de los contratos de arrendamiento financiero por los que se ejerza la opción prevista en el artículo 17, fracción III de esta Ley.

VI. Las acciones, los certificados de participación no amortizables y los certificados de depósito de bienes y en general los títulos de crédito que representen la propiedad de bienes, las aportaciones a una asociación en participación, así como otros títulos valor cuyos rendimientos no se consideren interés en los términos del artículo 8 de esta Ley.

VII. El efectivo en caja.

Los créditos que deriven de los ingresos acumulables, disminuidos por el importe de descuentos y bonificaciones sobre los mismos, se considerarán como créditos para los efectos de este artículo, a partir de la fecha en la que los ingresos correspondientes se acumulen y hasta la fecha en la que se cobren en efectivo, en bienes, en servicios o, hasta la fecha de su cancelación por incobrables. En el caso de la cancelación de la operación que dio lugar al crédito, se cancelará la parte del ajuste anual por inflación que le corresponda a dicho crédito, en los términos que establezca el Reglamento de esta Ley, siempre que se trate de créditos que se hubiesen considerado para dicho ajuste.

Para los efectos de este artículo, los saldos a favor por contribuciones únicamente se considerarán créditos a partir del día siguiente a aquél en el que se presente la declaración correspondiente y hasta la fecha en la que se compensen, se acrediten o se reciba su devolución, según se trate.

¿Qué se consideran deudas para efectos del cálculo del ajuste anual por inflación?

El artículo 46 de la LISR dispone:

“Artículo 46.- Para los efectos del artículo 44 de esta Ley, se considerará deuda, cualquier obligación en numerario pendiente de cumplimiento, entre otras: las derivadas de contratos de arrendamiento financiero, de operaciones financieras derivadas a que se refiere la fracción IX del artículo 20 de la misma, las aportaciones para futuros aumentos de capital y las contribuciones causadas desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.

También son deudas, los pasivos y las reservas del activo, pasivo o capital, que sean o hayan sido deducibles. Para estos efectos, se considera que las reservas se crean o incrementan mensualmente y en la proporción que representan los ingresos del mes del total de ingresos en el ejercicio.

En ningún caso se considerarán deudas las originadas por partidas no deducibles, en los términos de las fracciones I, VIII y IX del artículo 28 de esta Ley, así como el monto de las deudas que excedan el límite a que se refiere el primer párrafo de la fracción XXVII del mismo artículo.

Para los efectos del artículo 44 de esta Ley, se considerará que se contraen deudas por la adquisición de bienes y servicios, por la obtención del uso o goce temporal de bienes o por capitales tomados en préstamo, cuando se dé cualquiera de los supuestos siguientes:

Tratándose de la adquisición de bienes o servicios, así como de la obtención del uso o goce temporal de bienes, cuando se dé alguno de los supuestos previstos en el artículo 17 de esta Ley y el precio o la contraprestación, se pague con posterioridad a la fecha en que ocurra el supuesto de que se trate.

Tratándose de capitales tomados en préstamo, cuando se reciba parcial o totalmente el capital.

En el caso de la cancelación de una operación de la cual deriva una deuda, se cancelará la parte del ajuste anual por inflación que le corresponda a dicha deuda, en los términos que establezca el Reglamento de esta Ley, siempre que se trate de deudas que se hubiesen considerado para dicho ajuste.”

Comentario: Entre otros conceptos, podemos decir que se consideran deudas, las cuentas de proveedores, acreedores diversos, cuentas por pagar, documentos por pagar, impuestos por pagar, aportaciones para futuros aumentos de capital, etc.

Espera la continuación de este artículo el día martes 26 de Enero del año 2021

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL