Una de las obligaciones más importantes que asumimos cuando iniciamos un negocio es la de presentar todos los años nuestra declaración anual de impuestos. Esta obligación debe solventarse en marzo o abril de cada año, dependiendo del régimen fiscal al que te hayas incorporado (como persona moral o persona física con actividad empresarial, respectivamente).

Un error común en el que caen los emprendedores novatos es tratar de cumplir con esta obligación en el último momento, sobre todo cuando la operación del negocio todavía es pequeña y no cuentan con el apoyo de un contador. Eso provoca falta de documentos e información importantes (como facturas que no se pidieron a tiempo o que no cuentan con los datos y requisitos necesarios), inconsistencia en los números y, al final, falta de recursos para pagar los impuestos. ¿Te ha pasado?

Aquí es cuando entra en juego una recomendación que debes poner en práctica: el precierre fiscal. Con él, podrás tener un panorama claro sobre los resultados del negocio antes de que termine el año, analizar qué estrategia podrías aplicar en los próximos meses para optimizar la carga impositiva de la empresa, conforme a la Legislación y asegurarte de que vas organizando toda la documentación necesaria para una declaración anual sin errores.

Indicadores a tener en cuenta

En otras palabras, el precierre fiscal es un cálculo preliminar documento donde quedan registrados los resultados parciales de un negocio o de una persona física con actividad empresarial hasta una fecha previa al cierre del año (segundo o tercer trimestre).

Aunque puede haber variaciones (por ejemplo, por la firma de un contrato con un gran cliente), con esta práctica vas a poder anticiparte al resultado de tu ejercicio contable y fiscal, a través de tres indicadores básicos:

Utilidad o pérdida fiscal

Coeficiente de utilidad para el siguiente año

ISR a cargo o a favor

Algunas recomendaciones importantes

Ahora que tienes claro qué es un precierre fiscal y cuál es su importancia, te compartimos algunos consejos para que puedas aprovechar al máximo sus beneficios.

A medida que el negocio crece, las operaciones y transacciones, así como su registro se complican. Contrata los servicios de un contador lo más rápido que puedas, idealmente desde el inicio de la operación.

Emite y solicita cada mes las facturas que vas a necesitar tanto para documentar ingresos como para soportar la deducción de tus gastos.

Realiza de manera periódica una conciliación de tus comprobantes fiscales digitales por Internet (CFDIs) con lo que está registrado en el portal del Servicio de Administración Tributaria (SAT). Así vas a poder comprobar que las facturas que te entregaron son válidas, que no hay documentos duplicados o que no te olvidaste de registrar algún ingreso.

En el caso de que vendas productos, mantén actualizado tu inventario. Esto es muy importante, ya que si al momento de hacer tu declaración hay faltantes de mercancía, la autoridad tributaria puede considerarlos como ingresos para efectos fiscales. Apóyate en un Sistema de Administración Empresarial que incluya un módulo sencillo pero eficiente de manejo de inventarios.

Realiza revisiones periódicas de las deducciones, para asegurarte de que estén autorizadas según las últimas disposiciones fiscales y de que además estén soportadas por la documentación adecuada (como una factura correctamente elaborada).

Revisa periódicamente tu Buzón Tributario para responder a tiempo cualquier carta invitación del SAT para solventar alguna obligación omitida que esté pendiente.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

La honestidad es una virtud deseable en la sociedad y muy difícil de mantener por tiempos prolongados. En general una buena moral exige cuidar y en ocasiones anteponer los intereses de los demás a los nuestros, es un hábito muy difícil de dominar en una sociedad individualista, peor aún si es un estado que no puede ofrecer una buena calidad de vida, o si no puede garantizar cuestiones mínimas como educación o salud, quizás sea buena idea plantear una idea más o menos flexible o marcar limites que no deben rebasarse.

Existen muchas prácticas deshonestas que son motivo de sanciones o de multas, como ocultar detalles sobre las transacciones, la garantía o no mencionar las promociones que pueden beneficiar al cliente ya que un menor precio significa una comisión más pequeña. Básicamente esa es la razón por la que muchas veces se busca convencer a un cliente ocultando leyendas o algunas condiciones, esperando que pase el tiempo necesario donde ya no se puede devolver un anticipo o un producto y así garantizar una comisión, esta es una mala estrategia para las ventas a largo plazo ya que, un cliente que sabe que fue engañado o que no se le dijo toda la verdad puede ser una acción contraproducente y no volverá a consumir productos o servicios de esa marca.

Un cliente insatisfecho no solamente deja de consumir, sino que pone en el mal el producto o a la marca con otros clientes potenciales y en ocasiones puede tomar medidas legales si ha sido perjudicado o si el producto no cumple lo que vende. Muchos negocios siguen la estrategia de tener clientes constante o fieles a la marca para poder garantizar un constante flujo de efectivo, ese es el caso donde más debe cuidarse el ser honesto con lo que se está vendiendo pero aunque fueran ventas de “una sola vez” también debe evitarse este tipo de prácticas ya que dañan la credibilidad del vendedor y dan una mala reputación, esto en ocasiones puede ser muy difícil de romper, esto no afecta igual a todos los negocios pero si puede afectar el crecimiento de una empresa.

Se debe ser hábil para advertir cuales son las condiciones o desventajas que tiene el producto, cuando se le pregunta directamente al vendedor se espera que sea franco al respecto, si se sabe que puede haber dificultades lo mejor es comentar las condiciones en las que se puede tener problemas con el producto ya que esto se deslinda de responsabilidades tanto al vendedor como a la empresa. Siempre debe cuidarse las palabras y el tono firme pero que no inspire desconfianza en los otros, un tono neutro o confiable, oraciones que no contengan palabras como: problema, dificultad, desventaja, frágil.

Se recomienda ser siempre claros con las cualidades reales de un producto o servicio, la mejor manera de que esto no se entienda como un problema o debilidad es justificar las razones por las que el producto tiene dichas cualidades, como no encarecer demasiado el producto, es un producto eficiente o sustentable.

Cuando se recurra a la justificación deben ser razones de peso, ello implica investigar a fondo sobre el producto que se está ofreciendo y que no parezcan pretextos, se debe siempre apelar al entendimiento de las otras personas.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

En estos días de aislamiento, los encuentros virtuales son más necesarios que nunca. Una reunión virtual es un espacio de encuentro digital donde dos o más personas mantienen una conversación sobre un tema específico. La definición de reuniones virtuales abarca una amplia gama de actividades realizadas a través de plataformas de videoconferencia. En estos espacios se pueden realizar reuniones con diferentes objetivos.

Realizar una videoconferencia no es tan sencillo como parece. Cuando nos reunimos en línea con nuestro equipo, nuestro gerente, un cliente o un proveedor, la atmósfera se convierte en parte de nuestra marca corporativa y personal, y debemos atender cada aspecto, desde lo técnico hasta lo estético. Se aconseja tener en cuenta una serie de detalles para que este tipo de reuniones resulten eficaces.

Trabaja desde una habitación tranquila con un fondo neutral. Asegúrate de estar en esa área solo y que, si vives con más gente, todos sepan que durante ciertas horas nadie puede irrumpir. Los fondos llamativos pueden ser una distracción y ocasionar que el contenido de lo que dices se pierda. Las plantas o estanterías con libros pueden brindar un aspecto profesional.

Encuentra la aplicación virtual que mejor se adapte a tus reuniones. Cada vez hay más herramientas para agilizar las videoconferencias, incluso algunas no requieren instalación y con un solo enlace puedes conectarte con quien quieras. Algunas tienen una versión gratuita o de pago con características adicionales. Busca y prueba la que mejor se adapte a tus necesidades y ten en cuenta la usabilidad para ti y para las personas con las que tendrás que conectarte.

Compruebe la cámara y el audio del programa desde el que estás haciendo la videollamada. Ajusta la cámara (o la pantalla del portátil) para que la imagen se vea bien y no te corte la cara. Siempre es mejor contactarse desde el ordenador.

La cámara debe estar habilitada. Es esencial que tus interlocutores puedan verte para transmitir confianza y profesionalidad. Además, es muy importante ver las expresiones faciales y saber a dónde llevar la reunión. No mires a la pantalla o a tu propia imagen, habla mientras miras a la cámara.

Ten otro punto de acceso a Internet como un teléfono móvil. Siempre existe la posibilidad de que el Wi-Fi falle justo antes de que empiece la reunión. Afortunadamente, la mayoría de los teléfonos inteligentes tienen la capacidad de convertirse en puntos de acceso a Internet móvil. Y esto puede salvarte varias veces.

Ahora que el teletrabajo es una necesidad y las organizaciones están demostrando su eficacia, la forma de trabajar que conocíamos antes no será la misma. No importa en qué actividad trabajes o el tamaño de tu organización, las reuniones nos permiten agilizar nuestro negocio, economizar viajes y gastos innecesarios manteniendo el contacto humano. Hoy en día, también nos ayudarán a guardar nuestra salud y la de los demás.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

La ética como estudio de las normas morales siempre queda como una reflexión que nos ayudar a tomar decisiones de una manera más consciente. Mientras que ser moralistas nos limita únicamente a seguir las normas establecidas, sólo hay que seguir las normas sin cuestionarlas, esto no sucede en el pensamiento ético, el cual es una reflexión que construye o deconstruye argumentos que nos hagan cumplir las normas o bien nos lleven a no obedecerlas.

No es

necesario hacer un tratado filosófico de tres tomos para llegar a un momento

ético, basta con detenerse un minuto a pensar en una sola decisión, por

ejemplo, cuando se anteponen los intereses de la empresa con los individuales. En

ese momento puede haber un conflicto y muchas ideas sobre tomar o no una

decisión.

Todos

en algún momento pueden encontrarse en una situación que los haga pensar

demasiado en si lo que hacen es lo correcto o es la mejor opción. Si hay

oportunidad te invito a recordar algunas preguntas éticas que te ayudaran a

reflexionar mejor, recuerda son preguntas no reglas a seguir por lo que al

final la decisión es personal.

Desde el pragmatismo podemos encontrar esta pregunta ¿Lo que estoy haciendo, el bien inmediato que voy a obtener vale las consecuencias posteriores? Según esta forma de pensar quizás no vale la pena una felicidad o un bien inmediato si posterior a ello obtenemos consecuencias mayores al bien que se obtiene en primer lugar, esto fue pensado por ejemplo para algunos hábitos como el fumar o tomar, pero aplica para decisiones que pueden parecer buenas en cierto momento, pero son perjudiciales a largo plazo.

Otra

idea que puede resultar agradable es la máxima de Aristóteles, ante su

pregunta, ¿Cuál es la finalidad del ser humano? Su respuesta es simple, nuestro

único fin como ser humanos es ser felices y podemos añadir el planteamiento

posmoderno, nuestro único fin es ser felices y ayudar a los demás a ser

felices. Entiéndanse que por felicidad no se refiere a un simple placer

pasajero, refiere a un estado mas permanente, donde la alegría sea un estado

más sólido.

Para aquellos que tal vez no tan optimistas podemos plantear el pensamiento estoico, este fue desarrollado durante la antigua Grecia en tiempos antiguos donde no sabían si el destino depende de los dioses o los seres humanos, en caso de que fuera el destino algo inevitable para los seres humanos, lo único que podemos hacer es tener buena actitud ante la vida y pensar que aunque no podemos cambiar las cosas lo primero que debemos hacer es, aceptarlo, que no esta en nuestro poder cambiar algunas cosas pero la actitud que tengas ante la vida si depende de ti, tener la mejor actitud posible a pesar de las situaciones.

Todas

las ideas éticas añaden elementos que hacen más complejas las decisiones,

invitan a la introspección personal y su finalidad es dar claridad. Entre más

se pueda practicar este tipo de reflexiones mejor se podrán tomar decisiones.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

En está ocasión abordaremos el tema de las sociedades cooperativas, para su estudio se ha dividido en varios subtemas, iniciando por el origen y los antecedentes históricos de las sociedades cooperativas, su clasificación, su constitución y los efectos de su inscripción ante el Registro Público de Comercio, sus bases constitutivas, sus órganos de administración, ejecución y vigilancia, para concluir con el procedimiento de su disolución y liquidación.

Angel Cobix Antele: ¿Qué tiempo demora el tramite hasta que se entrega el acta constitutiva y cual es el costo actual de dicho acto protocolario? APROXIMADAMENTE 15 DÍAS DEPENDIENDO DEL VOLUMEN DE TRABAJO DE LA NOTARÍA

Manuel Ramírez Villareal ¿Qué costo tiene el conformas la asociación? SOCIEDAD MERCANTIL QUERRÁS DECIR. ENTRE $ 9,000.00 HASTA $ 15,000.00

Paola Martínez Rodríguez ¿Cuál es el comunicado que hizo referencia? EL 21/2020 DE 15 DE JUNIO DONDE EL SAT RECUERDA QUE EL 30 DE JUNIO VENCE EL PLASO PARA DAR EL AVISO DE MODIFICACIÓN O INCORPORACIÓN DE SOCIOS A QUE SE REFIERE EL ARTÍCULO 27 A-III Y B-IV DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y LA REGLA 2.4.19 DE LA MISCELÁNEA FISCAL

Nelida Costo del acta de apoderamiento $ 4.000.00 APROXIMADAMENTE INCLUYENDO LOS DERECHOS DE REGISTRO PÚBLICO EN EL REGISTRO DEL DOMICILIO DEL NOTARIO.

Juan Jorge Peña Flores Buen día, en todo caso, ¿Qué formalidad debe tener el libro de actas? ¿Basta con sacar fotocopias de todas las actas y encuadernarlas? PUEDEN SER CONTENIDAS LAS ACTAS EN HOJAS SUELTAS Y LUEGO ENCUADERNAR.

Paola Martínez Rodríguez ¿Es obligatorio el registro en el sistema de la secretaría de economía? EL REGISTRO ES EN EL REGISTRO PÚBLICO DE COMERCIO. EN LA SECRETARÍA DE ECONOMÍA SE TRAMITA LA AUTORIZACIÓN DEL USO DE LA DENOMINACIÓN O RAZÓN SOCIAL Y LAS PUBLICACIONES, TANTO DE CONVOCATORIAS, COMO DE BALANCES Y DE LA INSCRIPCIÓN DE TRASNCRIPCIÓN DE PARTES SOCIALES Y ACCIONES.

Mireya Fundamento legal para saber cuando estamos obligados a registrar la actividad vulnerable en que casos??? Como contadores o abogados ART. 17 Y SIGUIENTES DE LA LEY PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA IL{ÍCITA (LEY ANTILAVADO)

Nelida ¿Tiene costo sacar el documento de apoderamiento? DESDE LUEGO Y SI NECESITA INSCRIBIRSE EN EL REGISTRO DE COMERCIO, EL PAGO DE LOS DERECHOS DE REGISTRO PÚBLICO

Paola Martínez Rodríguez ¿No basta entonces con el registro en el RPPC? DE LA SOCIEDAD MERCANTIL DEBE DE INSCRIBIRSE EN EL REGISTRO PÚBLICO DE COMERCIO. EN LA SECRETARÍA DE ECONOMÍA SE REFIERE A LAS PUBLICACIONES.

Alejandra Capistran Luna Pregunta: Soy integrante de una SA y nunca me han convocado a ninguna asamblea ordinaria o extraordinaria, que puedo hacer? PEDIR LA EMISIÓN DE LA CONVOCATORIA Y SI NO LO LOGRA PODRÁ PEDIRLA JUDICIALMENTE, PERO COMO LE DIJE DEBERÁ DE ACREDITAR SU CALIDAD DE SOCIA Y ACCIONISTA Y ESO SOLAMENTE CON LA ACCIÓN Y CON EL REGISTRO EN EL LIBRO DE ACCIONES Y ACCIONISTAS-

Leticia Margarita Domínguez En la transmisión por venta de acciones mediante protocolización notarial, el Registro Público de comercio alude que no esta dentro de los actos inscribibles, en el asiento registral no inscriben al nuevo socio ni dan de baja al socio fundador que ya enajeno sus acciones, hay alguna manera de que el Registro de Comercio actualice sus asientos con la estructura accionaria vigente EN EL AUMENTO DEL CAPITAL FIJO SI PROCEDE LA INSCRIPCIÓN EN EL RPC, EN EL VARIABLE NO. LA ACTUALIZACIÓN ES EN LA INSCRIPCIÓN DE LAS TRASMISIONES DE PARTES SOCIALES Y ACCIONES EN EL LIBRO DE REGISTRO DE ACCIONES Y ACCIONISTAS. DESPUÉS SU PUBLICACIÓN EN EL PORTAL DE LA SECRETARÍA DE ECONOMÍA

LA ACTUALIZACIÓN DE SOCIOS ES EN EL SAT CONFORME AL ARTÍCULO

27 A-III Y B-IV DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y LA REGLA 2.4.19 DE LA MISCELÁNEA FISCAL

Moisés Tejeda delfín Buen día, si dentro de las facultades conferidas a un Administrador Único tiene los Actos de Dominio, se tendría que subir el Renap? SÍ Y ADEMÁS EN VERACRUZ EN LA DIRECCIÓN GENERAL DEL REGISTRO PÚBLICO E INSPECCIÓN Y ARCHIVO GENERAL DE NOTARÍAS

Jacobo Miguel Alonso Gómez ¿Qué hacer en el caso del fallecimiento de uno de los socios y este no haya cedido sus acciones? INICIAR SU SUCESIÓN TESTAMENTARIA O INTESTAMENTARIA

Paola Martínez Rodríguez ¿Quá implicaciones se tiene con una empresa creada pero que no pueda ser inscrita en el RFC ya que no hay citas en san y según existe 30 días para inscribirlas? ESTÁN SUSPENDIDOS LOS PLAZOS O TÉRMINOS DE ACUERDO CON EL DECRETO DE LA CONTINGENCIAS

Wily García ¿Los aumentos al capital variable se deben declarar a la UIF? AHORA CON LO PREVISTO EN EL ARTÍCULO 27 A-III Y B-IV DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y LA REGLA 2.4.19 DE LA MISCELÁNEA FISCAL DEBEN DE NOTIFICARSE AL SAT

Mireya Existiría el riesgo de que te incluyan como socio sin protocolización PUEDES INCORPORARTE A UNA SOCIEDAD A TRAVÉS DEL ENDOSO DE UNA ACCIÓN, PERO HAY QUE INSCRIBIR LA TRASMISIÓN EN EL LIBRO DE REGISTRO DE ACCIONES O DE PARTES SOCIALES. SE ACOSTUMBRA HACERLO EN ASAMBLEA QUE SE PROTOCOLIZA, PERO NO NECESARIAMENTE

Ana Sandoval Es obligación de la empresa compartir su escritura pública a través de la página de la ley general de sociedades mercantiles LA LEY GENERAL DE SOCIEDADES MERCANTILES NO TIENE PÁGINA, DONDE SE PUBLICAN LAS CONVOCATORIAS. DONDE SE HACEN PUBLICACIONES ES EN EL PORTAL DE LA SECRETARÍA DE ECONOMÍA. SI EL ACTA CONSTITUTIVA O SUS MODIFICACIONES SE INSCRIBIERON EN EL REGISTRO PÚBLICO DE COMERCIO. CUALQUIERA PUEDE ACCEDER. EN EL FOLIO MERCANTIL QUE ES POR DECIRLO, LA PÁGINA DE LA SOCIEDAD, VAN A APARECER EXTRACTOS.

Lic. Rene Eduardo Pardiño Para cuando se regulara que ya el gobernador no elija a los notarios y den más notarias Att. Lic Rene Eduardo Pardiño Sulvaran EL ACCESO A LAS NOTARÍAS COMO A LAS CORREDURÍAS, SE REGULA POR LA LEY DEL NOTARIADO DE CADA ESTADO Y POR LA LEY DE CORREDURÍA PÚBLICA, MEDIANTE UN EXAMEN DE OPOSICIÓN Y EL GOBERNADOR NO ES QUIEN LOS ELIGE.

Lorely Ordolica El comunicado 21/20 lo hace la sociedad o el notario, en relación al cambio de accionistas, ya que el registro público de la propiedad no lo inscribe, por ser motivo de una asamblea extraordinaria?? ES OBLIGACIÓN DE LA SOCIEDAD A TRAVÉS DE SU ÓRGANO DE REPRESENTACIÓN.

JADG Pregunta. – Los certificados de aportación dan calidad de socio? SI, SI REÚNEN LOS REQUISITOS LEGALES. EN EL CASO DE LAS S.DE R.L. SON PARTES SOCIALES QUE NO PUEDEN DOCUMENTARSE, EN EL CASO DE LA S. A. SON LAS ACCIONES YEN EL CASO DE LAS SOCIEDADES COOPERATIVAS SON CERTIFICADOS DE APORTACIÓN.

Francisco Flores D Muy buena tarde, que pasa con las sociedades cooperativas formadas por los sindicatos LAS SOCIEDADES COOPERATIVAS ESTÁN FORMADAS POR PERSONAS QUE ELLAS MISMAS PARTICIPAN, TANTO EN LA PRODUCCIÓN COMO EN EL CONSUMO; INICIALMENTE LA IDEA ERA DE QUE LOS TRABAJADORES FORMARAN ESTA CLASE DE SOCIEDADES NO LOS SINDICATOS. CRUZ AZUL ESTÁ CONSTITUIDA COMO UNA SOCIEDAD COOPERATIVA, TODOS LOS QUE TRABAJAN EN ESTA EMPRESA SON TRABAJADORES, SIN EMBARGO, DE ACUERDO CON LA NUEVA LEY, LOS SOCIOS PUEDEN CONTRATAR TRABAJADORES QUE NO LO SEAN.

SINDICATOS DE TRABAJADORES DE PEMEX O DE CAMINOS Y PUENTES FEDERALES DE INGRESOS TIENEN TIENDAS QUE SON OPERADAS POR TRABAJADORES SINDICALIZADOS DE ESTAS ENTIDADES. LAS QUE ESTÁN EN LAS CASETAS DE COBRO Y LAS TIENDAS DE CONSUMO DEL SINDICATO PETROLERO, PERO ESTÁN CONSTITUIDAS DE ACUERDO CON LA LEY GENERAL DE SOCIEDADES COOPERATIVAS.

HAY QUE RECONOCER QUE TALES COOPERATIVAS SON CONTROLADAS, MÁS QUE JURÍDICAMENTE, POR EL PODER POLÍTICO Y ECONÓMICO DE CADA UNO DE LOS SINDICATOS. SEGURAMENTE LOS SOCIOS DEBEN DE TENER EL CARÁCTER DE TRABAJADORES DE PLANTA, LA CONCESIÓN PARA LA INSTALACIÓN DE LAS TIENDAS EN LAS CASETAS DEBE DE SER DE LA TITULARIDAD DEL SINDICATO Y SUBROGADA A LA COOPERATIVA, INCLUSO EN EL CONTRATO COLECTIVO DE TRABAJO, HAY UN APOYO FINANCIERO A LAS TIENDAS EN EL CASO DEL SINDICATO PETROLERO.

Rene Eduardo ¿Cuándo se puede romper una sociedad por comandita, atte. Lic. Rene Eduardo Pardiño Sulvaran? SI TE REFIERAS A LA DISOLUCIÓN Y LIQUIDACIÓN DEBEN DE HACERSE POR ACUERDO DE ASAMBLEA Y MEDIANTE EL PROCESO DE LIQUIDACIÓN COMO CUALQUIER SOCIEDAD MERCANTIL. HABRÍA QUE VER SI ES COMANDITA SIMPLE O COMANDITA POR ACCIONES. EN CADA UNA DE ELLAS HAY SOCIOS DE LA DE EN NOMBRE COLECTIVO Y DE LA S. DE R. L., DE LA SOCIEDAD EN NOMBRE COLECTIVO Y DE LA S. A.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

La Norma Oficial Mexicana, NOM-035-STPS, es una norma que obliga a las empresas a detectar y prevenir los riesgos psicosociales que se puedan presentar en las actividades diarias dentro de una organización. En caso de incumplimiento a esta norma, las multas pueden ser de más de 500 mil pesos. La NOM 035, tiene como objetivo establecer los elementos para identificar, analizar y prevenir los factores de riesgo psicosocial, así como para promover un entorno organizacional favorable en los centros de trabajo. Entre otras, las empresas deberán: Identificar y analizar los factores de riesgo psicosocial. Por lo que deberán adoptar las medidas para prevenir los factores de riesgo psicosocial, debiendo promover el entorno organizacional favorable, y atender las prácticas opuestas al entorno organizacional favorable y los actos de violencia laboral. LA VIOLENCIA LABORAL, ES TAMBIEN CONOCIDA COMO “MOBBING”

El Mobbing, fue investigado en

los años 80, por el científico HEINZ LEYMANN de la Universidad de

Estocolmo, y que lo define como: “Una situación en la que una persona, o

varias, ejercen una violencia psicológica extrema, de forma sistemática y

recurrente, durante un tiempo prolongado, sobre otra u otras personas en el

lugar de trabajo con el fin de destruir sus redes de comunicación, destruir su

reputación, perturbar el ejercicio de sus labores y conseguir su desmotivación

laboral”.

Entre las formas de Violencia Laboral (MOBBING) se encuentran

las siguientes:

ACTIVAS :

Mentiras

y calumnias sobre la víctima y su vida privada (hablar mal de ella a su

espalda)

Descalificación,

humillación y ridiculización pública

Exposición

de la víctima a críticas del grupo

Referirse

a la víctima utilizando apodos; sobrenombres etc.

Alusiones

veladas y malintencionadas

Utilización

de sarcasmos, indirectas, insinuaciones sin terminar de expresarse directamente

Interrumpir

constantemente a la víctima.

Dar

información contradictoria con tal de inducir a error

Impedir

la comunicación o expresión con el grupo con el fin de aislar a la víctima

Asignación

de tareas insignificantes o humillantes para el grado de preparación de la

víctima Amenazas verbales o por escrito

Darles

tareas sin sentido o innecesarias

PASIVAS

Miradas

de desprecio

Silencios

intencionados

Ignorar

a la víctima

No

saludarla

No

sentarse a su lado

No

mirarla a la cara cuando se la habla

Esconder

información a la víctima

No

convocarla a reuniones

Dejar

de asignar labores a la víctima

No

respetar su grado de formación o antigüedad en el puesto de trabajo

No

invitarla a fiestas o celebraciones de trabajo

No

cederle la palabra en reuniones

No

recibir respuesta a sus preguntas verbales o escritas

Evitarle

cualquier actividad que tenga una posible influencia (representaciones públicas,

comunicación con personas influyentes…)

Existen juicios antes de la entrada en vigor de esta norma interpuestos por víctimas en contra de los agresores y las empresas, que al respecto, permitieron estos actos, no permitas que tu empresa se haga acreedora a pagos de daños y perjuicios, Infórmate.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

La Procuraduría Federal del Consumidor es la autoridad facultada para efectuar vigilar y verificar el cumplimiento de las disposiciones en materia de precios y tarifas establecidos o registrados por la autoridad competente y coordinarse con otras autoridades legalmente facultadas para inspeccionar precios para lograr la eficaz protección de los intereses del consumidor. Entre otras atribuciones el caso que expondremos en el presente artículo, es sobre esta atribución.

Constitucionalmente las autoridades administrativas, se encuentran facultadas para ejercer las revisiones administrativas en el domicilio de los gobernados (comerciantes, contribuyentes, personas físicas o morales) para constatar el cumplimiento de las obligaciones administrativas a que este sujeto de acuerdo al giro comercial o actividad que realice.

Ahora

bien, esta función de proteger al consumidor que se le confiere a la PROFECO,

está contemplado en la Ley Federal de Protección al consumidor en su artículo 20

el cual establece lo siguiente:

“ARTÍCULO

20.-

La Procuraduría Federal del Consumidor es un organismo descentralizado de

servicio social con personalidad jurídica y patrimonio propio. Tiene funciones

de autoridad administrativa y está encargada de promover y proteger los

derechos e intereses del consumidor y procurar la equidad y seguridad jurídica

en las relaciones entre proveedores y consumidores. Su funcionamiento se regirá

por lo dispuesto en esta ley, los reglamentos de ésta y su estatuto.”

En ese tenor esta autoridad administrativa

tiene una tarea importante que efectuar en relación con las buenas practicas

que los comerciantes y contribuyentes realizan, pues es importante considerar

que gracias a sus funciones tenemos a un aliado que como consumidores nos

defiende e interviene cuando existe un incumplimiento por parte de alguna

negociación.

Para que esta autoridad actúe, se requiere de denuncia o por designación directa (revisiones periódicas y aleatorias) para iniciar el procedimiento de verificación, mismo que inicia con una orden de verificación la cual debe estar debidamente fundada y motivada, para considerarse legal, en el inicio se deberán identificar los visitadores a cargo de esta diligencia en donde sin lugar a dudas deberán de comunicarse con la persona propietaria del negocio, en caso de persona moral con el representante legal, en ausencia de los buscados se iniciara la diligencia y verificación con la persona que esté al frente de la negociación o de quien se haya designado para que atienda el evento o diligencias en cuestión.

En el desarrollo de esta

verificación, se efectuaran las diligencias respectivas las cuales constaran en

actas, en las cuales se harán las descripciones de los hechos que observen los

inspectores a cargo, las cuales estarán relacionado con el propósito de la

visita, si el propósito de la visita es verificar el peso de los productos o

cantidades que se estén comerciando, ese es lo que se hará constar, todo lo

relacionado con los aparatos de medición, si estos están debidamente calibrados

y sean los idóneas para esas actividades; si fuera el caso de verificar el

precio y calidad de los productos de venta, ese será a lo que se enfocaran los verificadores

a cargo.

Ahora bien, es importante recalcar

que en el desarrollo de estas diligencias se cometen omisiones o excesos en la

circunstanciación del acta, en donde los inspectores a cargo regularmente

comenten errores o excesos en su actuar, los que generan vicios de ilegalidad,

que pueden repercutir en la resolución que determina la situación del verificado,

ya sea en una multa en contra de la negociación.

En el caso que citaremos, será el

vicio o error que comenten los verificadores al momento de querer establecer el

monto de los ingresos o valor comercial de la negociación, este es un dato que

sirve para establecer la capacidad económica de la negociación que se encuentra

inmersa en el procedimiento de verificación.

Regularmente los verificadores actuantes,

efectúan a la persona que atiende la verificación preguntas respecto al valor

de la negociación, dato especifico que no tiene forma de conocerse, pues quien

atiende la diligencia no es un perito valuador, regularmente quien atiende la

diligencia, no cuenta con datos para informar la capacidad económica de la

negociación, por consiguiente, el dato que aporte carecerá de veracidad y

congruencia.

En ese sentido, tenemos un error que puede servirnos como argumento para obtener un resultado favorable, cuando esta actuación se impugne, en conjunto con la determinación de la sanción que se emita por la autoridad.

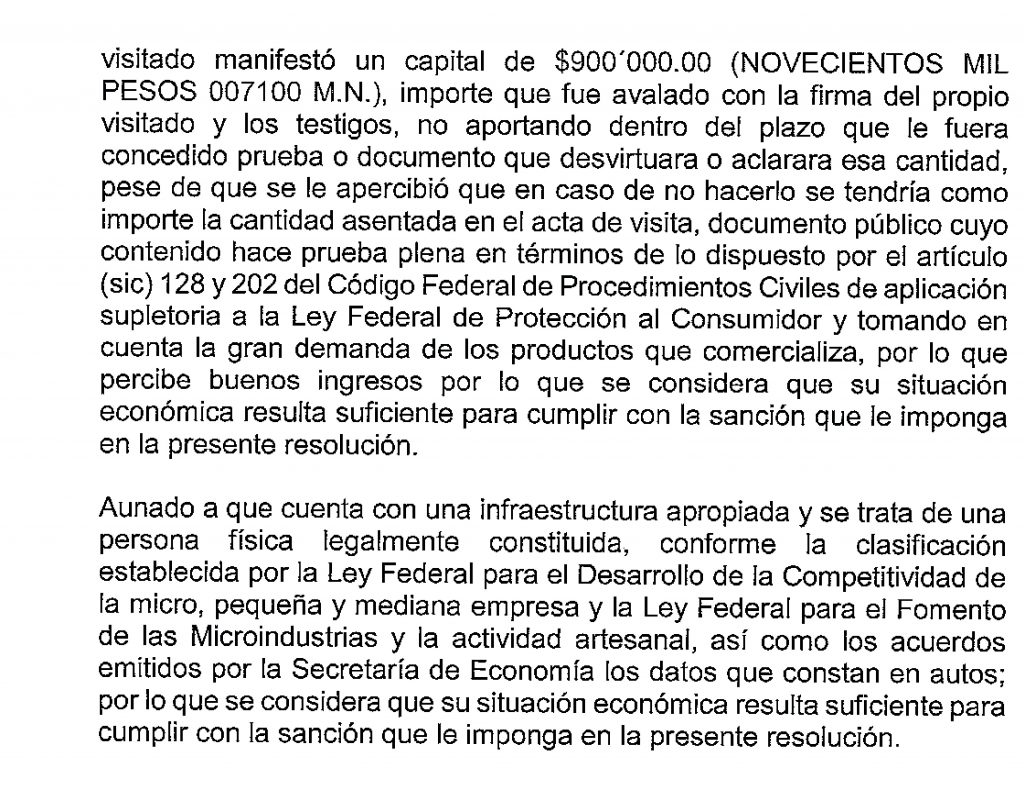

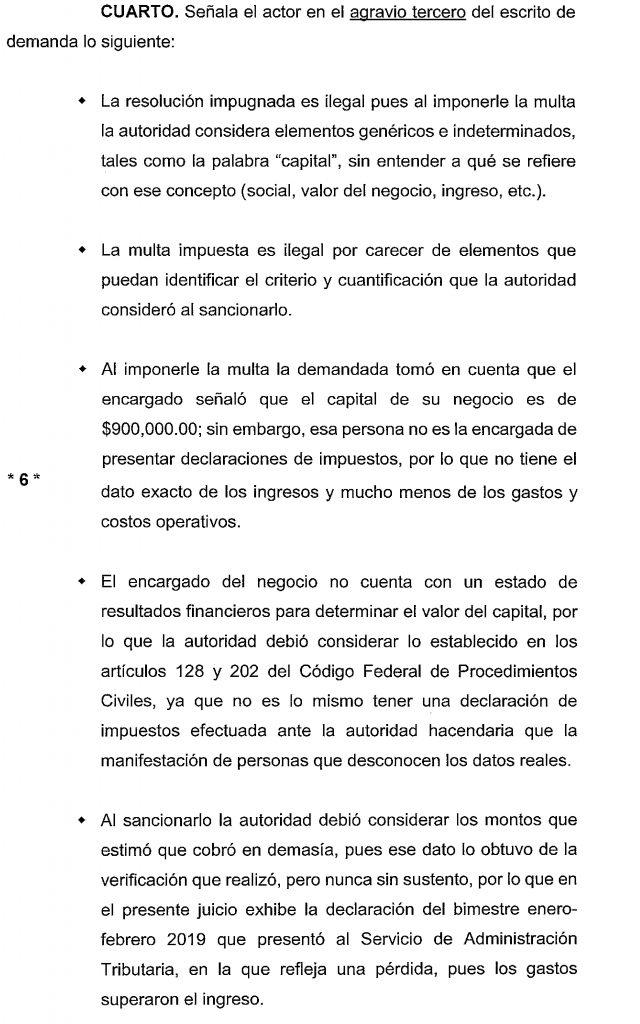

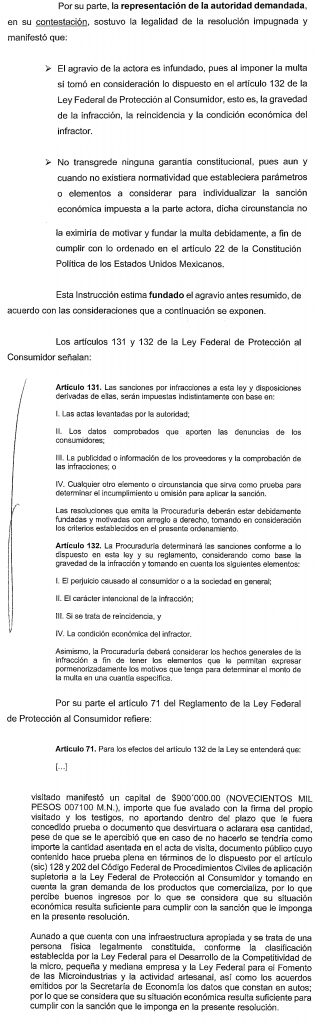

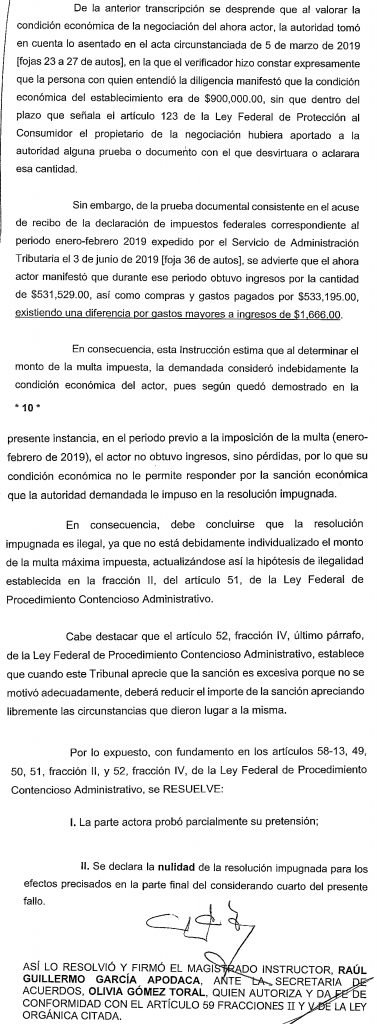

Ilustraremos esta situación con una verificación efectuada a un cliente de Cori Consultores, y del cual ocultaremos algunos datos de identidad del cliente, pero dejaremos la parte medular a la diligencia en donde es palpable esta arbitrariedad o error del personal actuante de PROFECO, así lo constataremos en la siguiente imagen:

Como

podrá observarse, claramente se lee la circunstanciación de esta diligencia,

que es considerada para establecer el razonamiento de la capacidad económica

del comercio verificado, sin tener datos a la vista (valuación, declaraciones

anuales, estado financiero, etc) solo refiere que se trata de una persona

física legalmente constituida, y esa es la razón para sustentar su determinación.

Ahora bien, en la imagen que a

continuación insertaremos podremos observar como ese dato trasciende al acto

final o resolución en la cual la autoridad administrativa denominada PROFECO,

emite una sanción, en la cual multa al comerciante por la cantidad de $16,900.00,

considerando como capacidad económica la manifestada en la diligencia o acta

que ya examinamos en líneas anteriores.

Es así, como concluye el procedimiento

de verificación a esta negociación, si bien la multa se origina por algunas

omisiones cometidas por esta negociación, no menos cierto que el dato que sirve

para determinar el monto es un dato que no tiene forma de comprobarse o

verificarse.

Pues bien, como sabemos la Ley

Federal de Procedimiento Contencioso Administrativo en su artículo 58-2, nos

establece los plazos para poder acudir ante el Tribunal Federal de Justicia

Administrativa, a impugnar este tipo de resoluciones definitivas y en esta

ocasión se procedió por el juicio federal contencioso administrativo, en

términos del artículo 58-1 de LFPCA, en la vía sumaria y es el caso que se

expuso medularmente lo siguiente:

Como

podrá advertirse el vicio cometido por los verificadores en la diligencia que

se recabaron los datos respecto a la capacidad económica de la negociación

vicia el resultado final, es decir a la resolución determinante de la sanción,

por consiguiente el monto de la multa es indebido, pues no existe veracidad en

el dato aportado por el encargo de atender esa diligencia, con esa prueba

ofrecida en el juicio, consistente en la declaración del mes en el que se

efectuó la verificación, se comprobó que esa negociación tuvo pérdidas, lo que se

acreditó con documento y el dato idóneo, por consiguiente se declaró la nulidad

de la resolución impuesta a la negociación, actora en el juicio que sirve de

ejemplo en el presente artículo.

Concluyendo, las autoridades

administrativas por principio de legalidad, solo podrá efectuar lo que la ley

le faculte, y los actos que emitan deberán de colmar los requisitos que establece

el artículo 16 Constitucional, para que de esa forma puedan afectar los bienes

de nosotros los gobernados, de lo contrario los actos emitidos estarán

afectados de nulidad, impugnaciones que deberán de efectuar en los plazos

legales establecidos en la ley y siempre analizando los asuntos desde una

óptica individual, pues en algunos procedimientos se comenten vicios distintos

que de igual forma sirven para argumentar y lograr una sentencia favorable.

Espero sea del interés de todos

Ustedes, si alguien requiere la sentencia completa, y el agravio respectivo

favor de hacer llegar el correo respectivo para el envío del archivo.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

¿Trabajas en una empresa, tienes una empresa o un proyecto personal?

Si tu respuesta es afirmativa, indiscutiblemente es uno de los requisitos para poder iniciar y marcar el cambio, lo que te va a diferenciar del resto de las personas haciendo uso correcto del branding personal teniendo claros cuáles son los objetivos, sin objetivos(destino) no hay estrategia (camino) y así poder lograr una marca profesional o marca personal.

¿Qué es la marca personal?

“La marca personal es lo que

dicen de ti cuando no estás en la sala” Jeff Bezos

La marca personal es lo que la gente percibe de nuestro producto más personal es decir, nosotros mismos, esto quiere decir que esta marca existirá independientemente de que trabajemos en ella o no.

En la era digital es posible que las personas individuales puedan trabajar su propia marca personal, las personas hemos pensado y actuado como empresas dejando la marca personal de lado, hoy, la estrategia de marca ha dejado de ser patrimonio exclusivo de las empresas, piensa como empresa y destaca. Nuestros contenidos alimentan el mundo del internet, no importando si eres un empleado, un freelance, si no tienes trabajo, si estas en búsqueda de una nueva oportunidad ¿Sabes por qué? Tu profesión es tu empresa, tu trabajo es tu producto y lo que realizas define tu marca personal, no importa cuál sea tu carrera debes mezclar diversos tipos de reactivos que te distingan como marca y que cumplas con el objetivo que es: dejar huella en otras personas, si eres uno más serás uno menos consecuencia de no trabajar sobre tu marca.

Hay que diferenciar entre branding

personal y marca personal, una se deriva de la otra: la marca personal es

derivado de un correcto branding.

BRANDING: PROCESO

MARCA: RESULTADO

Para el desarrollo de tu marca

debes realizar un estudio de tu propia marca a nivel interno y externo.

Conócete

a ti mismo

Define

objetivos (Objetivos SMART) Plantéate algo medible, alcanzable, específico,

relevante …y ponle plazo. Sin objetivos

no hay estrategia

Implementa

tu estrategia

Esta marca debe de ser elaborada, transmitida y protegida para generar un mayor éxito en el mundo profesional, social y personal, de igual forma ir generando un valor de marca que se reflejará en los beneficios funcionales, emocionales y económicos.

Otro beneficio es que dejaras de pasar desapercibido y serás visto como una persona diferente capaz de aportar un valor único e irrepetible.

Definir tu publico te ayudará a

no trabajar en vano pues te enfocarás en tu audiencia correcta y como

consecuencia tu mensaje tendrá el efecto esperado.

Regularmente hay 3 tipos de

públicos recomendados:

1) Clientes: A quienes vas

dirigidos

2) Profesionales: Tener

reconocimiento de otros profesionales dará como consecuencia generar confianza

en la audiencia

3)Prescriptores: Las personas a las

que NO vamos dirigidos, pero tienen la capacidad de influir en los que sí.

Algunas de las estrategias que

puedes implementar son:

Redes Sociales: Iniciando una comunidad podrás generar confianza difundir tu marca, pero sobre todo crear engagement (coloquialmente “hacer clic”, compromiso o fidelidad que tienen los usuarios con una marca y viceversa). Debes de seleccionar correctamente las redes sociales que utilizarás, éstas no se basarán en gusto personal sino en la utilidad de acuerdo con tu buyer persona (arquetipo de cliente ideal).

Networking: El trato con profesionales de tu sector te puede ayudar a descubrir tus diferenciadores de tu marca incluso aprender que otros profesionales aprecian ciertos valores añadidos tuyos que quizá tú solo no los habías detectado.

Guest-Blogging: Consiste en hacer sinergia con otro Blogger, es decir ser invitado y escribir en un blog que no es el tuyo, con ésta práctica estarán haciendo relaciones profesionales y aumentando la visibilidad en ambos, ganando contenido diferente, variedad, y posibilidad de atraer a nuevos usuarios

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Si compraste una vivienda por medio de un crédito Infonavit en el esquema de Veces Salarios Mínimos (VSM) eres de los afectados que durante mucho tiempo vieron como todo la deuda les aumentaba en miles o decenas de miles de pesos tras la entrada del nuevo salario mínimo.

Ahora que se ha anunciado el nuevo salario mínimo para 2020, con una alza del 20 por ciento – pasando de 102.68 a 123.22 pesos diarios – te preguntarás, ¿cómo afecta el alza al salario mínimo a tu deuda Infonavit?

EFECTO DE ALZA AL SALARIO MÍNIMO SOBRE DEUDA INFONAVIT:

La pesadilla de todos los acreditados de Infoavit con deudas en Veces Salarios Mínimos ya no debe significar incremento de tu deuda.

Esto porque en 2016, con el objetivo de poner alto a estas distorsiones que hacían los créditos impagables, se creó la Unidad de Medida y Actualización (UMA), la cual logró que los incrementos anuales al salario mínimo ya no se tradujeran en alzas tan elevadas a las deudas de los acreditados.

El factor Veces Salario Mínimo era una unidad de medida que el Infonavit utilizó hasta 2016 y que fue sustituida por las UMA, por ende los pagos de los créditos que estaban contratados en VSM pasaron a UMAs.

¿QUÉ ES LA UMA Y PARA QUÉ SIRVE?

La UMA sirve para determinar el pago de obligaciones y sanciones que antes se pagaban de acuerdo al salario mínimo, como son multas, pagos por servicios de gobierno o créditos, como los de Infonavit, que ya no están en Veces Salario Mínimo.

La UMA surgió para evitar que el alza al salario mínimo siguiera afectando a los trabajadores. Así, se estableció el Salario Mínimo General para calcular pagos que antes se hacían en VSM.

La UMA es determinada por el Instituto Nacional de Estadística y Geografía (INEGI), que fija su valor tomando en cuenta el Índice Nacional de Precios al Consumidor (INPC), que mide la inflación. Estos registros (para determinar la UMA) se realizan durante los primeros diez días de enero y son publicados en el Diario Oficial de la Federación.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Aunque no haya cumplido un año de servicio, tiene derecho a que se le entregue la parte proporcional.

Si es de las personas que ya destinó a pagar su aguinaldo, aunque todavía no lo recibe, es importante que evalúe las prioridades que tiene y sepa dar un buen uso a dicha prestación, por ello, el portal inmobiliario Propiedades.com realizó una serie de recomendaciones para que lo gaste adecuadamente.

También señala que, aunque no haya cumplido un año de servicio e incluso si no se encuentra laborando en el momento en el que se pague, tiene derecho a que se le entregue la parte proporcional, conforme al tiempo que haya trabajado.

Por su parte, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) lo orienta para que haga un uso inteligente de su dinero.

En su portal explica que antes de gastar, elabore un presupuesto, compare precios y evite las compras compulsivas.

Asimismo, podría usarlo para pagar deudas de corto plazo, ahorrarlo o invertirlo.

Adelante pagos

Expertos consultados por el portal inmobiliario aseguraron que si ya cuenta con un crédito hipotecario, un buen uso que podrá dar a su aguinaldo consiste en adelantar mensualidades, sobre todo al inicio, ya que, aseguran, es una muy buena forma de reducir su costo financiero en el largo plazo.

“Siempre es bueno usar el aguinaldo en bienes que le dejen dinero. Si ya tiene una casa y está pagando una hipoteca, hay que acercarse a su institución financiera y decir que quiere adelantar una, dos o tres mensualidades, pero pida que se vaya directamente a capital”, señaló Eric O’Farrill, socio director de Coldwell Banker Urbana.

Al inicio, la mayor parte de lo que abona se van a los intereses, si comienza a pagar el capital, logrará reducir el tiempo en que debe solventar el crédito.

Por ejemplo, si adelanta dos pagos al inicio, podría reducir hasta cinco mensualidades del crédito final y, si lo hace regularmente, logrará liquidar el préstamo más rápido.

Trámites necesarios

Si tiene en mente adquirir una vivienda, es importante que considere el aguinaldo como un recurso que podrá ayudarlo a amortiguar algunos gastos.

“La compra de una nueva vivienda significa un desembolso muy importante, por lo que el monto del aguinaldo podría ser el complemento final para cerrar esta transacción. Así puede completar los gastos iniciales y empezar el ciclo de amortización de la hipoteca”, indicó Leonardo González, analista de Real Estate en Propiedades.com.

Considere que además del enganche debe contemplar los pagos a notarios, avalúos y los costos iniciales con las instituciones financieras.

Vista al futuro

Otra alternativa de uso que puede tener con el aguinaldo, es destinarlo como ahorro voluntario para su administradora de fondos para el retiro (afore), ello con el de fin de garantizar una pensión digna cuando termine su vida laboral.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.Aceptar