Con la herramienta de la Profeco podrás checar los precios de los productos y así evitar abusos en este ‘Buen Fin’.

Con el famoso ‘Buen Fin’ a la vuelta de la esquina, se sabe que en algunos establecimientos se aprovechan de la temporada para aumentar los costos de los productos o servicios por encima de su precio normal.

Para la edición 2021 del ‘Buen Fin’, el cual se celebrará del 10 al 16 de noviembre, la Procuraduría Federal del Consumidor (Profeco) habilitó una herramienta que seguro te servirá para comparar precios de algunos productos, antes de tomar cualquier decisión.

A través del portal de internet de la Profeco se habilitó la herramienta del ‘Quién es Quién en los precios para el Buen Fin 2021′, en la que podrás consultar los precios y costos de hasta 477 productos que van desde algunos equipos de cómputo, electrónica, videojuegos, telefonía hasta electrodomésticos.

¿Subieron los precios para el ‘Buen Fin’ o no?

Aunado a ello, esta herramienta te permitirá averiguar si para esta temporada, las tiendas subieron el precio de sus productos o si realmente hay una oferta y un beneficio para el consumidor.

En su portal, la Profeco detalla el estado actual de los artículos y cuenta con los precios de los productos recopilados durante las más recientes semanas, de tal manera que podrás hacer un comparativo sobre las ‘ofertas del Buen Fin’ y el precio establecido de manera común.

¿Cómo utilizar la herramienta de la Profeco?

Si planeas hacer una compra y quieres utilizar esta herramienta, aquí te decimos los pasos a seguir:

La Procuraduría Federal del Consumidor (Profeco), alertó a la población de México sobre el Phishing, uno de los tipos de fraudes más comunes y que puede ser frenado a tiempo para evitar el robo de información.

En el marco del Día del Internet Seguro, la dependencia señaló que dicha actividad se realiza a través de mensajes de texto, llamadas y correos electrónicos.

De acuerdo con Profeco, se trata de un tipo de fraude digital que suplanta la identidad. Este se realiza por mensajes de texto, llamadas y con mayor frecuencia por correo electrónico, con el objetivo de robar información personal, dinero o provocar que se descargue un virus. Este tipo de amenazas también pueden buscar tomar el control del dispositivo o computadora.

Este tipo de fraude en línea se realiza a través de mensajes que parecen enviados de compañías conocidas ya que pueden tener el mismo aspecto. Frecuentemente cuentan una historia para enganchar y lograr que la víctima haga clic en un enlace.

Algunos de los métodos que ocupan son:

– Señalar que se ha detectado una actividad sospechosa e intentos de inicio de sesión

– Afirmar que hay un problema con la cuenta o la información de pago

– Decir que se deben confirmar algunos datos personales

¿Cómo se puede evitar este tipo de estafas?

Para evitar caer en un fraude como el phishing se debe de reforzar la seguridad en dispositivos electrónicos y navegación, por ejemplo:

– Utilizar el sistema de verificación en dos pasos en cuentas.

– Comprobar que la URL de los sitios web empiezan con “https”.

– Desconfiar de ofertas increíbles o que ofrecen formas rápidas de ganar dinero.

– Recordar que sitios web legítimos no solicitan por mensajes contraseñas o información financiera.

– Utilizar una solución de seguridad completa y confiable para estar protegido.

– Contar con el software actualizado. De esa manera uno se asegura de que el sistema operativo cuenta con los parches o correcciones necesarios para estar protegido ante eventuales ataques.

– Evitar la conexión WiFi pública, sin protección de contraseña y donde todo el tráfico pueda quedar expuesto. Lo ideal es utilizar una VPN confiable para conectarse, sobre todo si se va a ingresar datos confidenciales en la web.

¿Qué otras amenazas son comunes?

De acuerdo con la Secretaría de Comunicaciones y Transportes, otras de las tácticas más usadas son: Smishing y Vishing, con estas los criminales de ingeniería social también intentan engañar a las personas para que revelen información confidencial o realicen ciertas acciones como ejecutar archivos que parecen ser benignos, pero que en realidad son maliciosos.

– El Smishing ocurre cuando se recibe un mensaje de texto corto (SMS) al teléfono celular, por medio del cual se solicita al usuario llamar a un número de teléfono o ir a un sitio web.

– El Vishing es la estafa que se produce mediante una llamada telefónica que busca engañar, suplantando la identidad de una persona o entidad para solicitar información privada o realizar alguna acción en contra de la víctima.

La capacidad de identificar un ataque de ingeniería social minimiza, en gran medida, el riesgo de ser víctimas de los ciberdelincuentes y ver comprometida información. Para ello, se recomienda preguntarse antes de abrir cualquier enlace, archivo anexo, mensaje de texto o llamada de un remitente desconocido: si estaba esperando esa información, si reconozco el remitente, o si solicitan hacer algo y poner en duda a aquellos que no coincidan con lo esperado.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Diciembre está por llegar y con él vienen de la mano las fiestas de fin de año. Sin embargo, para los trabajadores también está una de las prestaciones laborales más importantes como lo es el aguinaldo.

Se trata de una retribución anual en efectivo, que se deberá recibir antes del 20 de diciembre y que por ley debe ser equivalente a mínimo 15 días de trabajo, según se corrobora en el Artículo 87 de la misma Ley Federal del Trabajo.

Así que presta mucha atención porque a continuación en MARCA Claro te presentaremos todos los detalles que debes tomar en cuenta para saber si te corresponde gozar de esta prestación y cuánto te corresponde por ley.

¿Quiénes reciben aguinaldo?

Todos los trabajadores que se rijan por la Ley Federal del Trabajo tienen derecho a recibir esta prestación, sin importar que sea de planta, de confianza, sindicalizados, eventuales, comisionistas, vendedores, contratados por un tiempo en específico o por obra, siempre y cuando estén bajo la LFT.

Todas estas personas deberán estar atentas a las indicaciones de sus empresas, patrones y/o similares para la fecha en la que recibirán el aguinaldo.

¿Cuándo se paga el aguinaldo?

La Ley Federal del Trabajo no fija un día en específico para la entrega de los aguinaldos. Sin embargo, sí destinó una fecha límite para hacerlo, siendo el 20 de diciembre de cada año, el día que se cumple dicho plazo.

Es así que todos los trabajadores deberán recibir su dinero completo a más tardar en el mencionado día, de lo contrario tendrá un año para que le sea cubierto en su totalidad.

¿Las personas que trabajan por honorarios reciben aguinaldo?

Las personas que han sido contratadas por honorarios no tienen derecho a recibir aguinaldo, a menos que comprueben que sólo prestan sus servicios a un empleador, con un lugar fijo de labores y una jornada obligatoria de ocho horas.

¿Si renuncio a mi trabajo me toca aguinaldo?

Si tu renuncia la presentaste antes del 20 de diciembre por supuesto

que tienes el derecho por ley de que se te cubra la parte proporcional al tiempo que trabajaste durante el año en turno.

Es así que la cantidad a recibir derivará del tiempo que hayas laborado.

¿Cómo calcular el aguinaldo que te corresponde?

Para los trabajadores que laboraron el año completo, lo primero que deberán saber es a cuánto asciende su salario neto mensual y dividirlo entre 30, que son los días del mes para conocer cuánto es lo que ganas al día. El resultado de dicha operación se multiplicará por 15, que son los días de salario que como mínimo, por ley, deberán de recibir de aguinaldo antes del 20 de diciembre.

Los trabajadores que laboraron menos de un año también deben saber su salario diario, deben multiplicarlo por 15 que son los días de aguinaldo que se deben recibir. El resultado se dividirá entre los 365 días del año, para finalmente multiplicarlo por los días que ofrecieron sus servicios.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

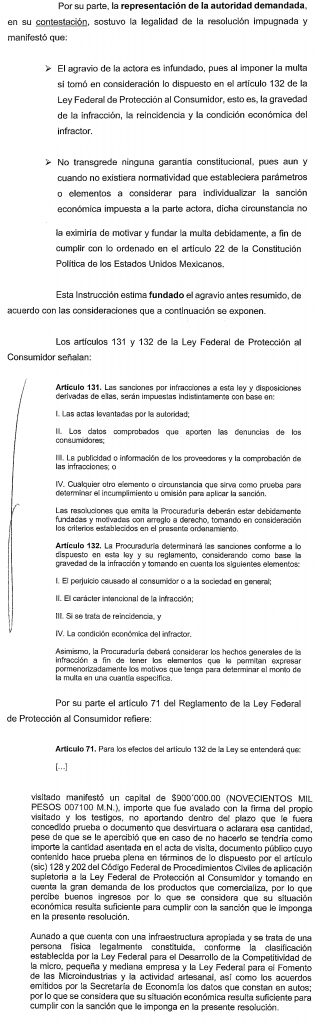

La Procuraduría Federal del Consumidor es la autoridad facultada para efectuar vigilar y verificar el cumplimiento de las disposiciones en materia de precios y tarifas establecidos o registrados por la autoridad competente y coordinarse con otras autoridades legalmente facultadas para inspeccionar precios para lograr la eficaz protección de los intereses del consumidor. Entre otras atribuciones el caso que expondremos en el presente artículo, es sobre esta atribución.

Constitucionalmente las autoridades administrativas, se encuentran facultadas para ejercer las revisiones administrativas en el domicilio de los gobernados (comerciantes, contribuyentes, personas físicas o morales) para constatar el cumplimiento de las obligaciones administrativas a que este sujeto de acuerdo al giro comercial o actividad que realice.

Ahora

bien, esta función de proteger al consumidor que se le confiere a la PROFECO,

está contemplado en la Ley Federal de Protección al consumidor en su artículo 20

el cual establece lo siguiente:

“ARTÍCULO

20.-

La Procuraduría Federal del Consumidor es un organismo descentralizado de

servicio social con personalidad jurídica y patrimonio propio. Tiene funciones

de autoridad administrativa y está encargada de promover y proteger los

derechos e intereses del consumidor y procurar la equidad y seguridad jurídica

en las relaciones entre proveedores y consumidores. Su funcionamiento se regirá

por lo dispuesto en esta ley, los reglamentos de ésta y su estatuto.”

En ese tenor esta autoridad administrativa

tiene una tarea importante que efectuar en relación con las buenas practicas

que los comerciantes y contribuyentes realizan, pues es importante considerar

que gracias a sus funciones tenemos a un aliado que como consumidores nos

defiende e interviene cuando existe un incumplimiento por parte de alguna

negociación.

Para que esta autoridad actúe, se requiere de denuncia o por designación directa (revisiones periódicas y aleatorias) para iniciar el procedimiento de verificación, mismo que inicia con una orden de verificación la cual debe estar debidamente fundada y motivada, para considerarse legal, en el inicio se deberán identificar los visitadores a cargo de esta diligencia en donde sin lugar a dudas deberán de comunicarse con la persona propietaria del negocio, en caso de persona moral con el representante legal, en ausencia de los buscados se iniciara la diligencia y verificación con la persona que esté al frente de la negociación o de quien se haya designado para que atienda el evento o diligencias en cuestión.

En el desarrollo de esta

verificación, se efectuaran las diligencias respectivas las cuales constaran en

actas, en las cuales se harán las descripciones de los hechos que observen los

inspectores a cargo, las cuales estarán relacionado con el propósito de la

visita, si el propósito de la visita es verificar el peso de los productos o

cantidades que se estén comerciando, ese es lo que se hará constar, todo lo

relacionado con los aparatos de medición, si estos están debidamente calibrados

y sean los idóneas para esas actividades; si fuera el caso de verificar el

precio y calidad de los productos de venta, ese será a lo que se enfocaran los verificadores

a cargo.

Ahora bien, es importante recalcar

que en el desarrollo de estas diligencias se cometen omisiones o excesos en la

circunstanciación del acta, en donde los inspectores a cargo regularmente

comenten errores o excesos en su actuar, los que generan vicios de ilegalidad,

que pueden repercutir en la resolución que determina la situación del verificado,

ya sea en una multa en contra de la negociación.

En el caso que citaremos, será el

vicio o error que comenten los verificadores al momento de querer establecer el

monto de los ingresos o valor comercial de la negociación, este es un dato que

sirve para establecer la capacidad económica de la negociación que se encuentra

inmersa en el procedimiento de verificación.

Regularmente los verificadores actuantes,

efectúan a la persona que atiende la verificación preguntas respecto al valor

de la negociación, dato especifico que no tiene forma de conocerse, pues quien

atiende la diligencia no es un perito valuador, regularmente quien atiende la

diligencia, no cuenta con datos para informar la capacidad económica de la

negociación, por consiguiente, el dato que aporte carecerá de veracidad y

congruencia.

En ese sentido, tenemos un error que puede servirnos como argumento para obtener un resultado favorable, cuando esta actuación se impugne, en conjunto con la determinación de la sanción que se emita por la autoridad.

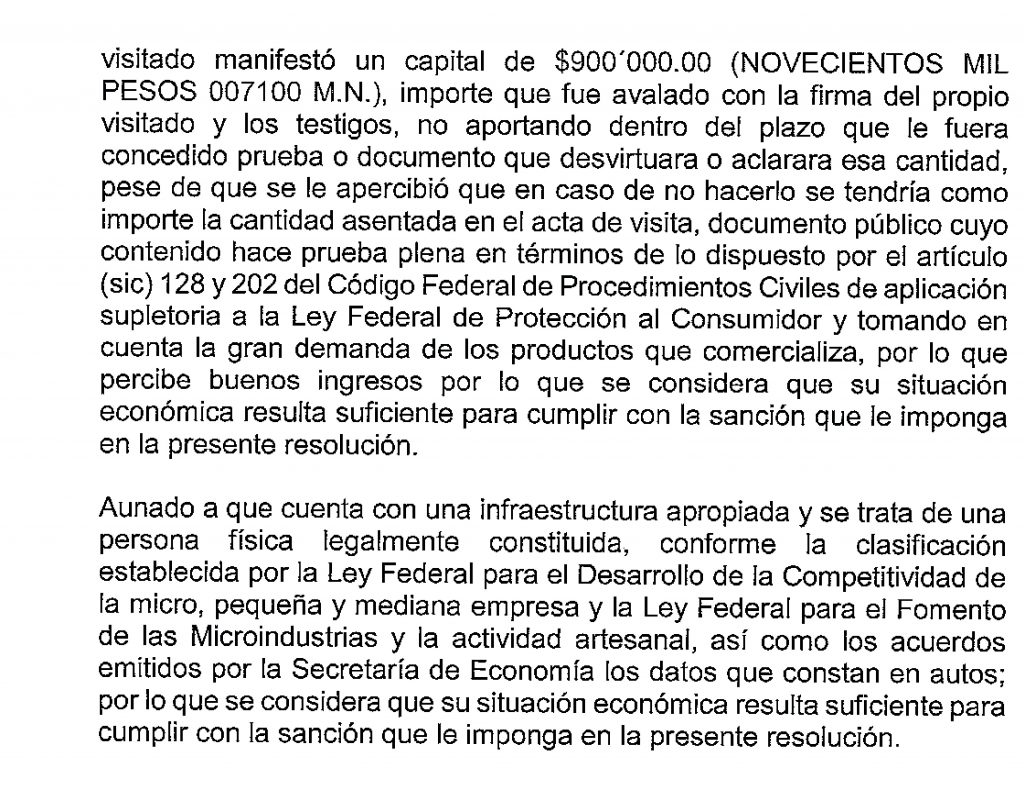

Ilustraremos esta situación con una verificación efectuada a un cliente de Cori Consultores, y del cual ocultaremos algunos datos de identidad del cliente, pero dejaremos la parte medular a la diligencia en donde es palpable esta arbitrariedad o error del personal actuante de PROFECO, así lo constataremos en la siguiente imagen:

Como

podrá observarse, claramente se lee la circunstanciación de esta diligencia,

que es considerada para establecer el razonamiento de la capacidad económica

del comercio verificado, sin tener datos a la vista (valuación, declaraciones

anuales, estado financiero, etc) solo refiere que se trata de una persona

física legalmente constituida, y esa es la razón para sustentar su determinación.

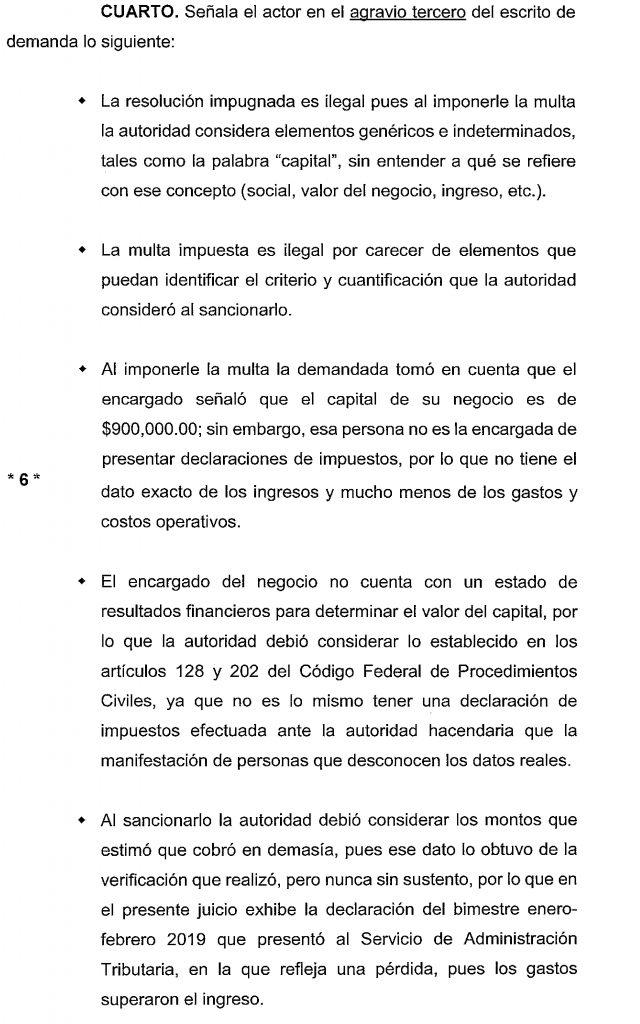

Ahora bien, en la imagen que a

continuación insertaremos podremos observar como ese dato trasciende al acto

final o resolución en la cual la autoridad administrativa denominada PROFECO,

emite una sanción, en la cual multa al comerciante por la cantidad de $16,900.00,

considerando como capacidad económica la manifestada en la diligencia o acta

que ya examinamos en líneas anteriores.

Es así, como concluye el procedimiento

de verificación a esta negociación, si bien la multa se origina por algunas

omisiones cometidas por esta negociación, no menos cierto que el dato que sirve

para determinar el monto es un dato que no tiene forma de comprobarse o

verificarse.

Pues bien, como sabemos la Ley

Federal de Procedimiento Contencioso Administrativo en su artículo 58-2, nos

establece los plazos para poder acudir ante el Tribunal Federal de Justicia

Administrativa, a impugnar este tipo de resoluciones definitivas y en esta

ocasión se procedió por el juicio federal contencioso administrativo, en

términos del artículo 58-1 de LFPCA, en la vía sumaria y es el caso que se

expuso medularmente lo siguiente:

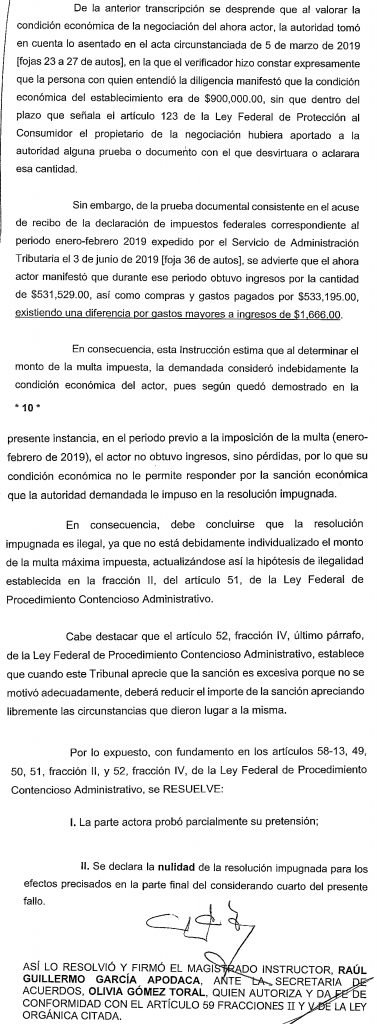

Como

podrá advertirse el vicio cometido por los verificadores en la diligencia que

se recabaron los datos respecto a la capacidad económica de la negociación

vicia el resultado final, es decir a la resolución determinante de la sanción,

por consiguiente el monto de la multa es indebido, pues no existe veracidad en

el dato aportado por el encargo de atender esa diligencia, con esa prueba

ofrecida en el juicio, consistente en la declaración del mes en el que se

efectuó la verificación, se comprobó que esa negociación tuvo pérdidas, lo que se

acreditó con documento y el dato idóneo, por consiguiente se declaró la nulidad

de la resolución impuesta a la negociación, actora en el juicio que sirve de

ejemplo en el presente artículo.

Concluyendo, las autoridades

administrativas por principio de legalidad, solo podrá efectuar lo que la ley

le faculte, y los actos que emitan deberán de colmar los requisitos que establece

el artículo 16 Constitucional, para que de esa forma puedan afectar los bienes

de nosotros los gobernados, de lo contrario los actos emitidos estarán

afectados de nulidad, impugnaciones que deberán de efectuar en los plazos

legales establecidos en la ley y siempre analizando los asuntos desde una

óptica individual, pues en algunos procedimientos se comenten vicios distintos

que de igual forma sirven para argumentar y lograr una sentencia favorable.

Espero sea del interés de todos

Ustedes, si alguien requiere la sentencia completa, y el agravio respectivo

favor de hacer llegar el correo respectivo para el envío del archivo.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

El 30 de diciembre de 2019, fue publicado en el Diario Oficial de la Federación, el nuevo reglamento de la Procuraduría Federal del Consumidor, con lo cual se abroga el reglamento anterior.

Lo novedoso del caso, son las facultades que le otorgan al Director General de Procedimiento Administrativo de Ejecución, pues considerando que será la propia PROFECO quien efectuará los cobros de las multas (créditos fiscales) que al efecto impongan en el procedimiento de verificación que efectúen en contra de los prestadores de servicios.

En ese tenor debemos de considerar que las nuevas facultades de cobro, se efectuaran por personal inexperto en materia del Procedimiento Administrativo de Ejecución (PAE) y es por ello que tendremos que vigilar debidamente estas diligencias de cobro, para no vernos afectados en bienes de primordial importancia de las negociaciones.

Es por ello que consideramos como una novedad al inicio de este 2020 se establezca una capacitación al personal que atienda regularmente en las negociaciones, que constantemente se encuentren inmersas en verificaciones y tenga la poca fortuna de verse sancionados en los procedimientos de verificación, pues al momento que se instaure un PAE, tendrán la oportunidad de señalar los bienes que consideremos idóneos para garantizar el interés fiscal del crédito fiscal que se nos pretende cobrar.

ARTÍCULO 40.- El

Director General de Procedimiento Administrativo de Ejecución tiene las siguientes facultades:

I. Recaudar directamente, por

instituciones de crédito o terceros, el

importe de los créditos fiscales determinados por las diversas unidades

administrativas de la Procuraduría;

II.Orientar a los particulares respecto del

pago de las multas impuestas por las diversas unidades administrativas

de la Procuraduría;

III. Proponer

los lineamientos relativos a la implementación de los procedimientos de

notificación establecidos en el Código Fiscal de la Federación, practicar

toda clase de notificaciones relativas al Procedimiento Administrativo de

Ejecución, así como habilitar a terceros para que las realicen;

IX.Ordenar y practicar el embargo precautorio

sobre los bienes o la negociación conforme al Código Fiscal de la

Federación;

X.Llevar a cabo el Procedimiento Administrativo de Ejecución para hacer efectivos los créditos fiscales derivados de las multas impuestas por la Procuraduría a cargo de los contribuyentes, responsables solidarios y demás obligados, incluyendo el embargo de cuentas bancarias y de inversiones a nombre de los contribuyentes deudores y responsables solidarios; colocar sellos y marcas oficiales con los que se identifiquen los bienes embargados, así como hacer efectivas las garantías constituidas para asegurar el interés fiscal;

XI. Determinar

la responsabilidad solidaria respecto de créditos fiscales de su

competencia incluida la actualización y accesorios a que haya lugar y

hacerlos exigibles mediante la aplicación del Procedimiento Administrativo

de Ejecución;

XVI. Enajenar,

dentro o fuera del remate, bienes y negociaciones embargados a través

del Procedimiento Administrativo de Ejecución, así como expedir el

documento que ampare la enajenación de los mismos;

XXXI. Ordenar,

observando las disposiciones previstas y aplicables del Código Fiscal de

la Federación, el embargo de los depósitos bancarios, seguros o cualquier

otro depósito en moneda nacional o extranjera que se realice en cualquier

tipo de cuenta que tenga a su nombre el contribuyente en las entidades

financieras o sociedades cooperativas de ahorro y préstamo o de

inversiones y valores, así como solicitar a la autoridad competente el

reintegro de cantidades transferidas en exceso y la transferencia de

recursos;

TRANSITORIOS

PRIMERO.- El

presente Reglamento entrará en vigor al día siguiente de su publicación en el

Diario Oficial de la Federación.

Es

importante mencionar que este reglamento entró en vigor el 31 de diciembre de

2019, en el presente solo citamos las fracciones que consideramos de

importancia y novedosas, pues estas facultades están homologadas con las que

cuentan los ejecutores de las autoridades fiscales, teniendo como referencia

para el PAE lo que establece el Código Fiscal de la Federación en su Título I, de

suma importancia se tenga en cuenta si tenemos algún procedimiento de verificación

del cual haya concluido en multa en contra del contribuyente.

Espero la información sea de utilidad y en la próxima entrega subiremos un agravio encaminado a ilustrar la forma que se ataca este tipo de PAE y la sentencia de nulidad que se ha obtenido del mismo.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.Aceptar