Autor: Lic. José Manuel Toto Quino

La Procuraduría Federal del Consumidor es la autoridad facultada para efectuar vigilar y verificar el cumplimiento de las disposiciones en materia de precios y tarifas establecidos o registrados por la autoridad competente y coordinarse con otras autoridades legalmente facultadas para inspeccionar precios para lograr la eficaz protección de los intereses del consumidor. Entre otras atribuciones el caso que expondremos en el presente artículo, es sobre esta atribución.

Constitucionalmente las autoridades administrativas, se encuentran facultadas para ejercer las revisiones administrativas en el domicilio de los gobernados (comerciantes, contribuyentes, personas físicas o morales) para constatar el cumplimiento de las obligaciones administrativas a que este sujeto de acuerdo al giro comercial o actividad que realice.

Ahora bien, esta función de proteger al consumidor que se le confiere a la PROFECO, está contemplado en la Ley Federal de Protección al consumidor en su artículo 20 el cual establece lo siguiente:

“ARTÍCULO 20.- La Procuraduría Federal del Consumidor es un organismo descentralizado de servicio social con personalidad jurídica y patrimonio propio. Tiene funciones de autoridad administrativa y está encargada de promover y proteger los derechos e intereses del consumidor y procurar la equidad y seguridad jurídica en las relaciones entre proveedores y consumidores. Su funcionamiento se regirá por lo dispuesto en esta ley, los reglamentos de ésta y su estatuto.”

En ese tenor esta autoridad administrativa tiene una tarea importante que efectuar en relación con las buenas practicas que los comerciantes y contribuyentes realizan, pues es importante considerar que gracias a sus funciones tenemos a un aliado que como consumidores nos defiende e interviene cuando existe un incumplimiento por parte de alguna negociación.

Para que esta autoridad actúe, se requiere de denuncia o por designación directa (revisiones periódicas y aleatorias) para iniciar el procedimiento de verificación, mismo que inicia con una orden de verificación la cual debe estar debidamente fundada y motivada, para considerarse legal, en el inicio se deberán identificar los visitadores a cargo de esta diligencia en donde sin lugar a dudas deberán de comunicarse con la persona propietaria del negocio, en caso de persona moral con el representante legal, en ausencia de los buscados se iniciara la diligencia y verificación con la persona que esté al frente de la negociación o de quien se haya designado para que atienda el evento o diligencias en cuestión.

En el desarrollo de esta verificación, se efectuaran las diligencias respectivas las cuales constaran en actas, en las cuales se harán las descripciones de los hechos que observen los inspectores a cargo, las cuales estarán relacionado con el propósito de la visita, si el propósito de la visita es verificar el peso de los productos o cantidades que se estén comerciando, ese es lo que se hará constar, todo lo relacionado con los aparatos de medición, si estos están debidamente calibrados y sean los idóneas para esas actividades; si fuera el caso de verificar el precio y calidad de los productos de venta, ese será a lo que se enfocaran los verificadores a cargo.

Ahora bien, es importante recalcar que en el desarrollo de estas diligencias se cometen omisiones o excesos en la circunstanciación del acta, en donde los inspectores a cargo regularmente comenten errores o excesos en su actuar, los que generan vicios de ilegalidad, que pueden repercutir en la resolución que determina la situación del verificado, ya sea en una multa en contra de la negociación.

En el caso que citaremos, será el vicio o error que comenten los verificadores al momento de querer establecer el monto de los ingresos o valor comercial de la negociación, este es un dato que sirve para establecer la capacidad económica de la negociación que se encuentra inmersa en el procedimiento de verificación.

Regularmente los verificadores actuantes, efectúan a la persona que atiende la verificación preguntas respecto al valor de la negociación, dato especifico que no tiene forma de conocerse, pues quien atiende la diligencia no es un perito valuador, regularmente quien atiende la diligencia, no cuenta con datos para informar la capacidad económica de la negociación, por consiguiente, el dato que aporte carecerá de veracidad y congruencia.

En ese sentido, tenemos un error que puede servirnos como argumento para obtener un resultado favorable, cuando esta actuación se impugne, en conjunto con la determinación de la sanción que se emita por la autoridad.

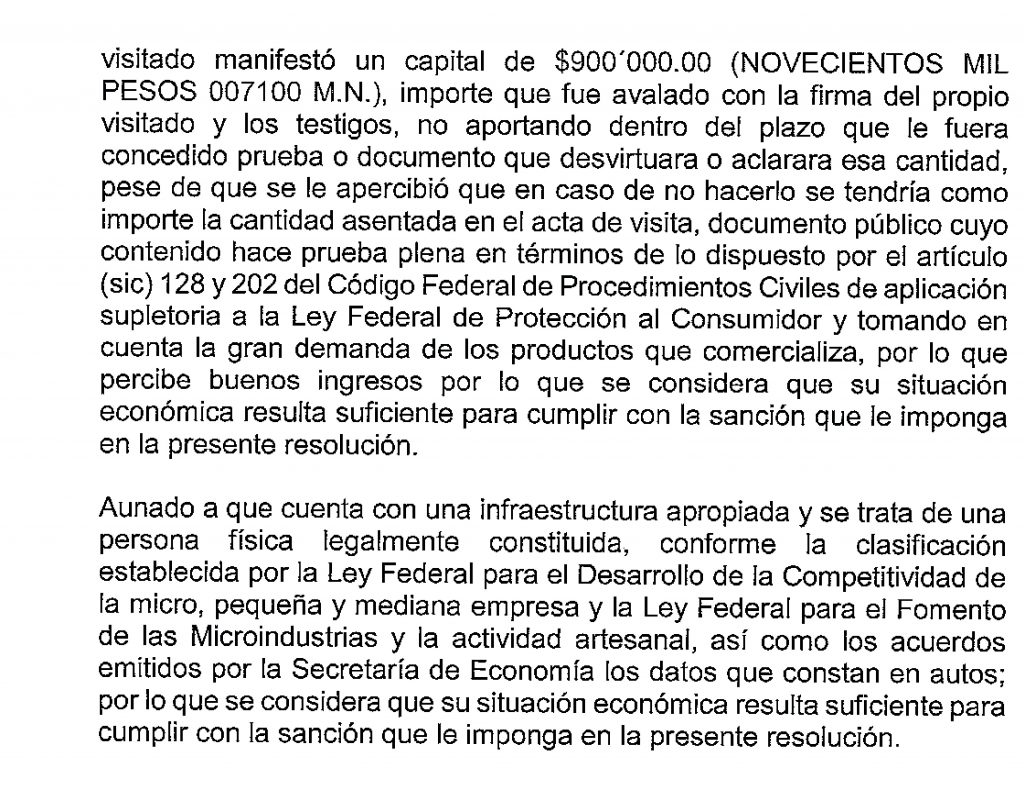

Ilustraremos esta situación con una verificación efectuada a un cliente de Cori Consultores, y del cual ocultaremos algunos datos de identidad del cliente, pero dejaremos la parte medular a la diligencia en donde es palpable esta arbitrariedad o error del personal actuante de PROFECO, así lo constataremos en la siguiente imagen:

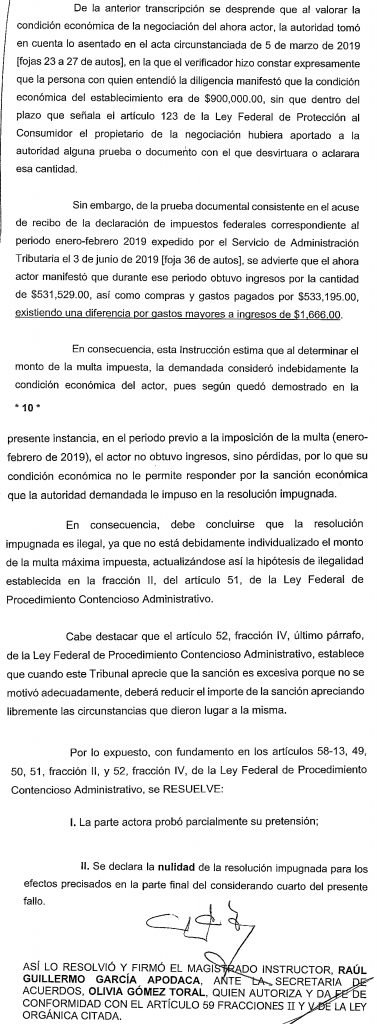

Como podrá observarse, claramente se lee la circunstanciación de esta diligencia, que es considerada para establecer el razonamiento de la capacidad económica del comercio verificado, sin tener datos a la vista (valuación, declaraciones anuales, estado financiero, etc) solo refiere que se trata de una persona física legalmente constituida, y esa es la razón para sustentar su determinación.

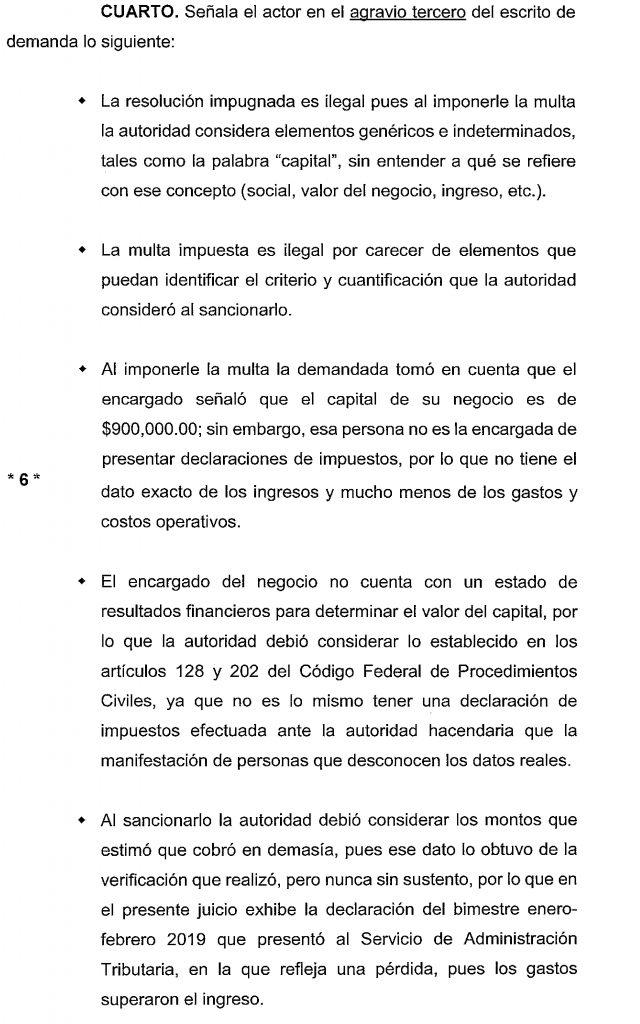

Ahora bien, en la imagen que a continuación insertaremos podremos observar como ese dato trasciende al acto final o resolución en la cual la autoridad administrativa denominada PROFECO, emite una sanción, en la cual multa al comerciante por la cantidad de $16,900.00, considerando como capacidad económica la manifestada en la diligencia o acta que ya examinamos en líneas anteriores.

Es así, como concluye el procedimiento de verificación a esta negociación, si bien la multa se origina por algunas omisiones cometidas por esta negociación, no menos cierto que el dato que sirve para determinar el monto es un dato que no tiene forma de comprobarse o verificarse.

Pues bien, como sabemos la Ley Federal de Procedimiento Contencioso Administrativo en su artículo 58-2, nos establece los plazos para poder acudir ante el Tribunal Federal de Justicia Administrativa, a impugnar este tipo de resoluciones definitivas y en esta ocasión se procedió por el juicio federal contencioso administrativo, en términos del artículo 58-1 de LFPCA, en la vía sumaria y es el caso que se expuso medularmente lo siguiente:

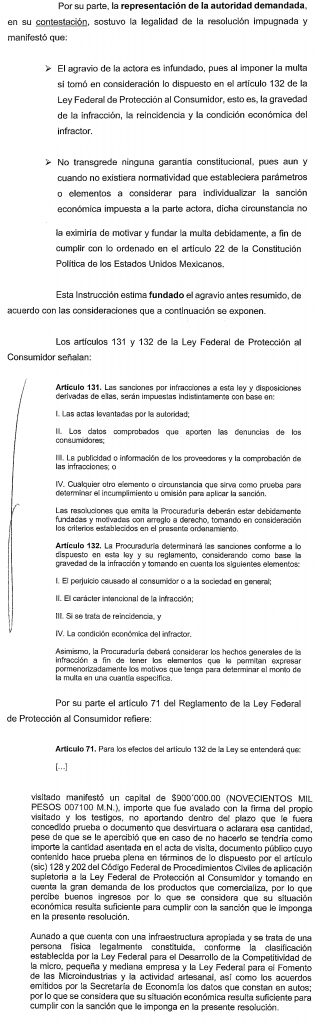

Como podrá advertirse el vicio cometido por los verificadores en la diligencia que se recabaron los datos respecto a la capacidad económica de la negociación vicia el resultado final, es decir a la resolución determinante de la sanción, por consiguiente el monto de la multa es indebido, pues no existe veracidad en el dato aportado por el encargo de atender esa diligencia, con esa prueba ofrecida en el juicio, consistente en la declaración del mes en el que se efectuó la verificación, se comprobó que esa negociación tuvo pérdidas, lo que se acreditó con documento y el dato idóneo, por consiguiente se declaró la nulidad de la resolución impuesta a la negociación, actora en el juicio que sirve de ejemplo en el presente artículo.

Concluyendo, las autoridades administrativas por principio de legalidad, solo podrá efectuar lo que la ley le faculte, y los actos que emitan deberán de colmar los requisitos que establece el artículo 16 Constitucional, para que de esa forma puedan afectar los bienes de nosotros los gobernados, de lo contrario los actos emitidos estarán afectados de nulidad, impugnaciones que deberán de efectuar en los plazos legales establecidos en la ley y siempre analizando los asuntos desde una óptica individual, pues en algunos procedimientos se comenten vicios distintos que de igual forma sirven para argumentar y lograr una sentencia favorable.

Espero sea del interés de todos Ustedes, si alguien requiere la sentencia completa, y el agravio respectivo favor de hacer llegar el correo respectivo para el envío del archivo.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL