Autor: Ángel Ortiz

A pesar de que se han propuesto medidas para cerrar la brecha, las mujeres todavía tienen dificultades para acceder a algunos productos financieros.

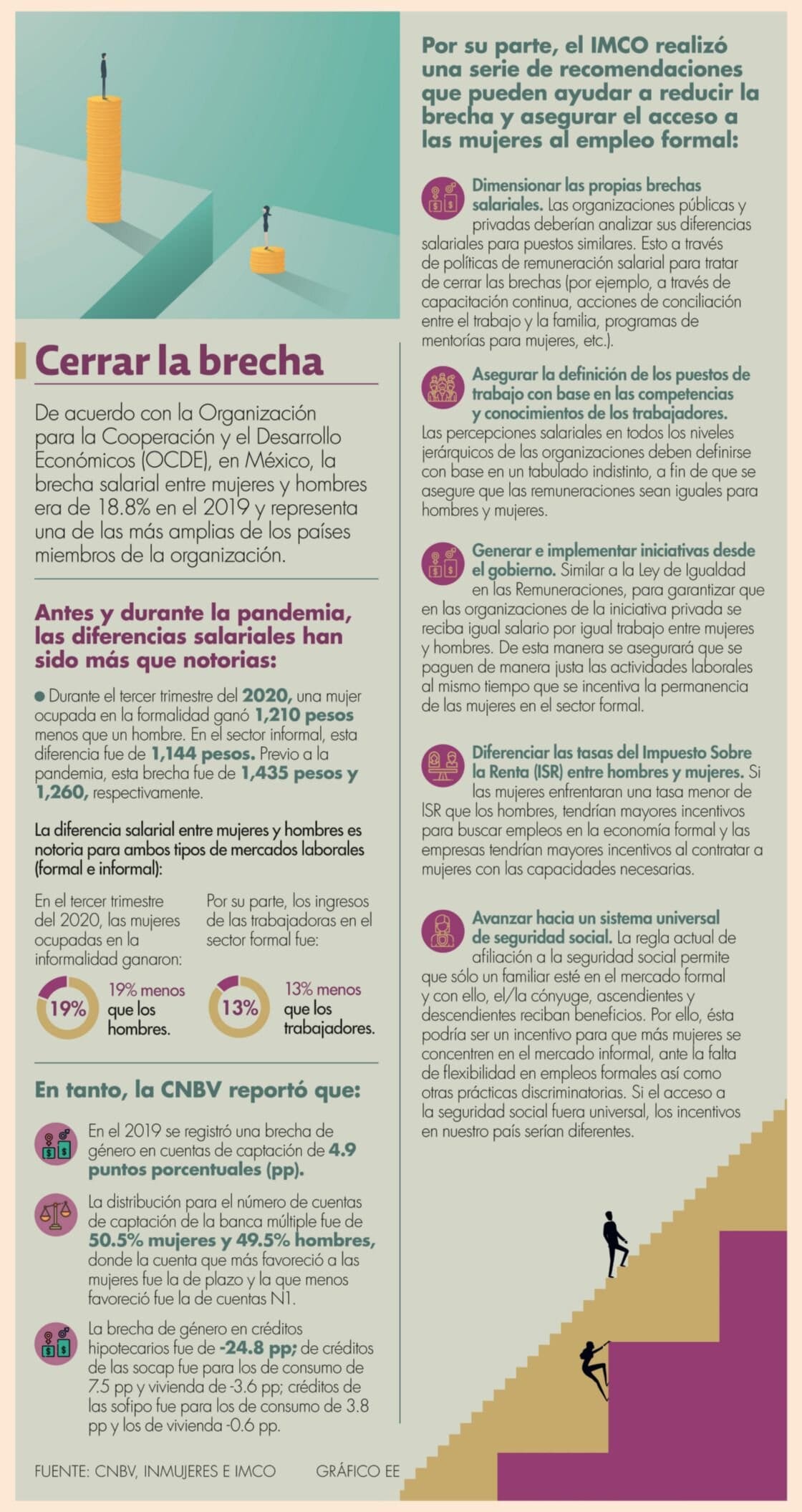

Este fin de semana se celebró el Día de la Igualdad Salarial, el cual tiene como propósito visibilizar y concientizar sobre la brecha que existe en las remuneraciones que reciben hombres y mujeres por el mismo trabajo y de acuerdo datos de la Organización de las Naciones Unidas (ONU), en promedio las mujeres ganan 16% menos que los hombres, un factor que destaca la importancia de una igualdad salarial.

En este sentido, en México existen diversos factores que hacen que la brecha aumente y entre las consecuencias hacia ellas se encuentra el desbalance en sus finanzas personales, ello se traduce en el menor acceso a diversos productos financieros, como el crédito, en comparación con los hombres, e incluso temas como el llamado impuesto rosa, son elementos que agravan las finanzas de ellas.

Tan sólo con datos del Panorama de Inclusión Financiera 2020 de la Comisión Nacional Bancaria y de Valores (CNBV), la brecha de género en créditos hipotecarios fue de 24.8 puntos porcentuales, en favor de los hombres, mientras que en tarjetas de crédito fue 2.8 puntos, también en favor de los hombres; sólo en el caso de las tarjetas de débito, ésta fue de 6.3 puntos porcentuales en favor de las mujeres.

De acuerdo con Nadine Gasman, presidenta del Instituto Nacional de las Mujeres (Inmujeres), existen cuatro causas que propician la brecha salarial de género: la primera es la discriminación en el lugar de trabajo; la segunda consiste en la diferencia en los sectores laborales en los que históricamente se han desempeñado los hombres; la tercera tiene que ver con la escasa participación de las mujeres en puestos de liderazgo y de alta dirección y la cuarta causa está relacionada con la falta de políticas de conciliación de la vida personal y profesional.

“Estamos promoviendo cambios en el marco normativo laboral que permitan condiciones para la inclusión de las mujeres en el mercado laboral, priorizando la igualdad salarial”, destacó.

Escolaridad y Covid: los factores que agravan

De acuerdo con el Instituto Mexicano para la Competitividad (IMCO), el nivel de escolaridad es un factor que se asocia a la disparidad salarial ya que, agrega que aunque en todos los niveles existe una brecha salarial negativa, ésta es menor conforme aumenta la escolaridad.

“Durante el 2019 y el primer trimestre del 2020, las mujeres con primaria completa sufrieron los efectos de la mayor brecha salarial por nivel educativo registrado. Durante el primer trimestre de 2019, las mujeres percibieron un ingreso promedio de 4,827 pesos, mientras que los hombres percibieron 6,332 pesos, una diferencia de 1,505 pesos”, detalla el análisis del IMCO “Las mujeres no ganan lo mismo que los hombres”.

En lo que respecta a las mujeres con niveles educativos de media superior o superior, durante el 2019 y el 2020, el análisis arrojó que se han enfrentado a una brecha salarial promedio de 15% en comparación a los ingresos que perciben los hombres.

El IMCO destacó que durante ese mismo periodo, ellos ganaron en promedio 10,003 pesos mensuales, y ellas percibieron 8,454 pesos (1,549 pesos menos).

“Visto desde otra perspectiva, el ingreso promedio de una mujer con estudios de educación media superior o superior es, en promedio, sólo 33% superior al de una mujer con secundaria completa. Esto significa que, a pesar de la experiencia profesional de las mujeres, se enfrentan a un mercado laboral que no reconoce su preparación educativa de manera igual que el de los hombres”, señala el documento.

“Los cambios en las dinámicas laborales y los ingresos percibidos por hombres y mujeres antes y durante la pandemia, han sido notorios. Esta condición ha afectado más a las trabajadoras, quienes, además, mantienen una doble carga de las tareas no remuneradas dedicadas al cuidado de los niños y las tareas del hogar”, indicó el análisis.

Avances en México

Recientemente la Secretaría de Hacienda ha realizado diversos anuncios que tienen como objetivo igualar las oportunidades entre hombres y mujeres; la primera medida fue en julio, donde se anunció la reforma regulatoria en el Diario Oficial de la Federación (DOF) donde se señala que los bancos ofrecerán créditos más baratos para ellas, esto al demostrar que las mujeres presentan una menor tasa de impago al momento de tener un financiamiento.

Otra de las medidas que fue presentada recientemente se encuentra en la Miscelánea Fiscal 2022, la cual propone una tasa cero a los productos de gestión menstrual, y aunque la medida aún debe ser votada por el Congreso, esto significa un avance en el camino hacia el cierre de la brecha de género.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL