Autor: CPC y MF Edgar Ulises Hernández Campos

El uso de cuentas de orden para efectos contables y fiscales

Caso Práctico Integral.

Planteamiento.

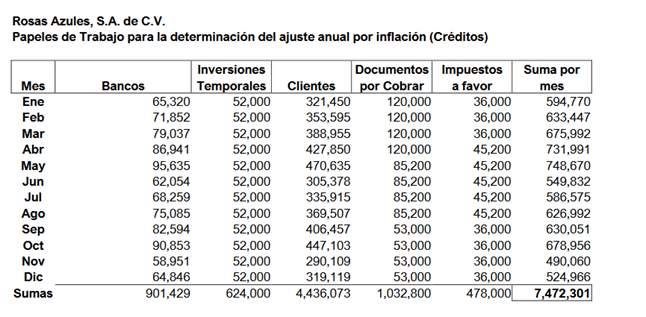

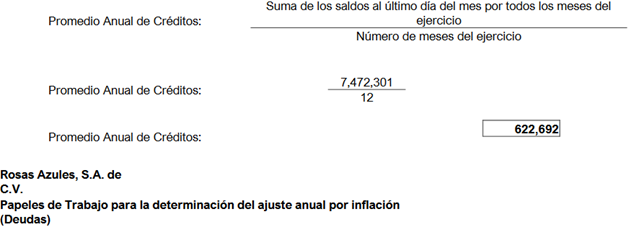

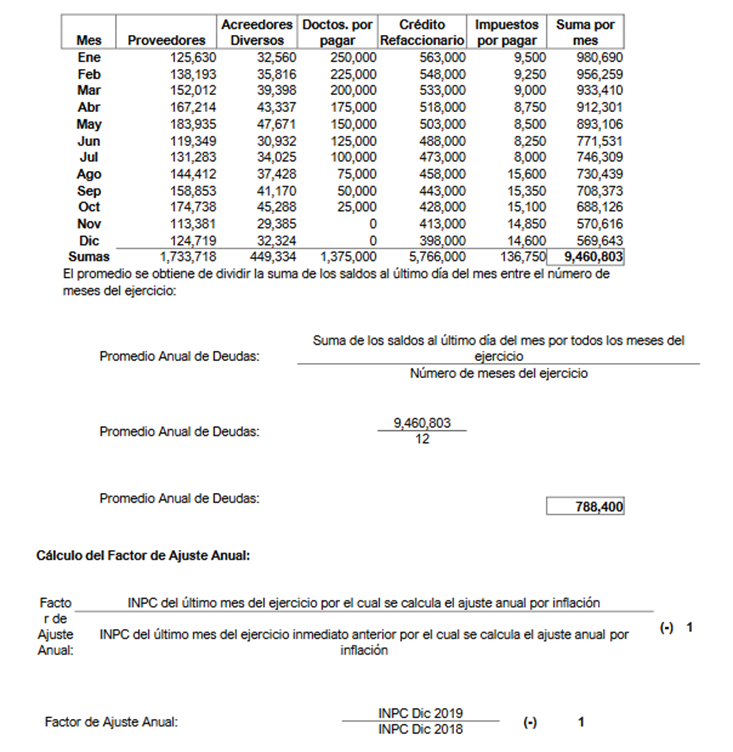

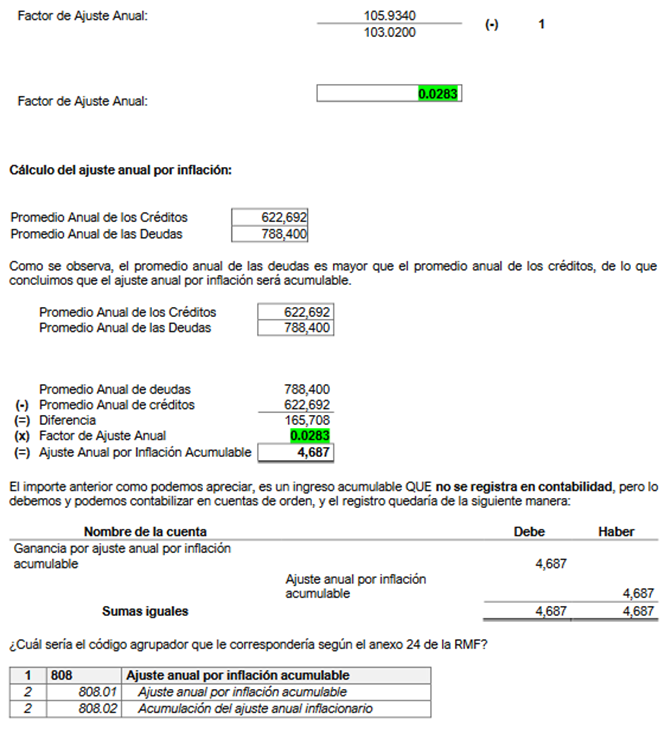

La empresa Rosas Azules, S.A. de C.V., nos muestra una lista de saldos al día último de cada mes para que le sea determinado el importe que habrá de considerar como ajuste anual por inflación, ya que quiere saber si el importe será acumulable o deducible para efectos de la declaración del ISR del ejercicio de 2019.

El promedio se obtiene de sumar, los saldos al último día del mes por todos los meses del ejercicio, entre El número de meses del ejercicio.

Inclusive, si el Contador Público lo desea, puede nombrar las cuentas en su catálogo de cuentas, con el mismo nombre que establece el código agrupador del SAT en el anexo 24. Esto ya es decisión del profesional contable. Lo anterior, evidentemente no afecta absolutamente en nada, toda vez que lo que SI importa es que el código agrupador corresponda a la cuenta contable de orden establecida por el contribuyente.

Caso 4. Pérdida Fiscal del ejercicio. Pérdidas fiscales por amortizar.

Uno de los aspectos que representa en algunas circunstancias problemas para los contribuyentes del Título II (Personas Morales) de la LISR, sin duda es la actualización y la correcta amortización de las pérdidas fiscales, tanto en la declaración del ejercicio, como en los pagos provisionales que del ISR habrán de realizarse durante el ejercicio siguiente a aquel al que ocurrió la pérdida en cuestión, o bien, la actualización y amortización de pérdidas fiscales de ejercicios anteriores. Es importante señalar, quéde la correcta actualización de las pérdidas, dependerá en algunas circunstancias el pagar o no pagar el ISR, por lo que, se recomienda poner especial cuidado en la actualización y en la correcta amortización de las pérdidas fiscales.

Fundamentos.

¿Qué se entiende por pérdida fiscal?

En los términos del primer párrafo del artículo 57de la LISR, la pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por la LISR, cuando el monto de estas últimas sea mayor que los ingresos. El resultado obtenido se incrementará, en su caso, con la participación de los trabajadores en las utilidades de las empresas (PTU) pagada en el ejercicio en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. Del texto anterior, podemos establecer la procedencia de cuándo y en qué momento se generan las pérdidas fiscales:

a) Cuando las deducciones autorizadas son mayores a los ingresos acumulables.

b) Cuando los ingresos acumulables son mayores a las deducciones autorizadas (Obteniendo una utilidad fiscal), pero, al restar la PTU pagada en el ejercicio (Misma que corresponde al ejercicio inmediato anterior) esa utilidad fiscal, se convierte en pérdida fiscal amortizable.

c) Cuando las deducciones autorizadas con mayores a los ingresos acumulables, y se obtiene pérdida fiscal, pero al restar la PTU pagada en el ejercicio (Misma que corresponde al ejercicio inmediato anterior) esa pérdida fiscal se incrementa, dando derecho a la amortización de la misma.

Ejemplo1. Procedencia de la Pérdida Fiscal. (Deducciones autorizadas mayores a los ingresos acumulables)

Nota (1): Recordemos que los artículos 16y 18de la LISR, definen y señalan los conceptos de ingresos acumulables, y los artículos 25, 27y 28de la misma Ley, señalan las deducciones autorizadas, sus requisitos y las partidas que no se consideran deducibles.

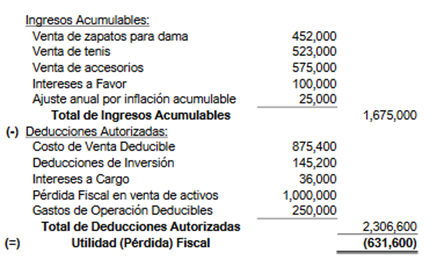

Supongamos, que la empresa ABC, S.A. de C.V. se dedica a la venta de artículos para el calzado, y nos pide determinar si hubo utilidad o pérdida fiscal en el ejercicio de 2020.

Observando el resultado del ejemplo anterior, y estableciendo dicho concepto en la definición que establece el artículo 57de la LISR, observamos que las deducciones autorizadas son mayores a los ingresos acumulables, y de dicha diferencia entre ambos conceptos, resulta la pérdida fiscal del ejercicio 2020.

Ejemplo2. Procedencia de la Pérdida Fiscal. (Cuando existe utilidad fiscal y al pagar PTU ese resultado se convierte en pérdida fiscal)

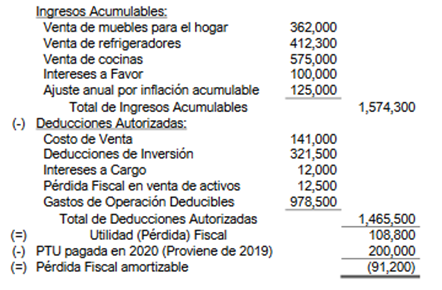

Supongamos que la empresa Aries, S.A. se dedica a la compra y venta de artículos para el hogar, y nos pide determinar la utilidad o pérdida fiscal del ejercicio fiscal de 2020, considerando que en dicho ejercicio pagará la PTU del ejercicio de 2019 que tiene un importe de $ 200,000.00.

Ejemplo3. Procedencia de la Pérdida Fiscal. (Cuando existe pérdida fiscal y al pagar PTU ese resultado se convierte en una pérdida fiscal mayor)

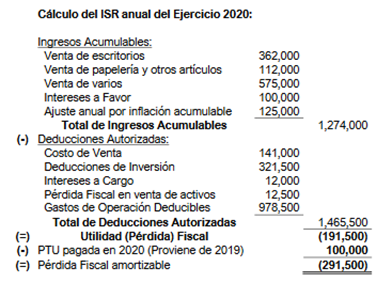

La empresa Escorpión, S.A. de C.V. es una empresa que se dedica a la compra y venta de artículos de oficinas, y nos pide determinar la utilidad (pérdida) fiscal del ejercicio de 2020, considerando que paga PTU del ejercicio 2019en cantidad de $ 100,000.00.

¿Qué plazo tiene un contribuyente para la disminución de las pérdidas fiscales?

La respuesta, queda definida por el segundo párrafo del artículo 57de la LISR, y establece que la pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.

¿Qué sucede si el contribuyente no disminuye una pérdida fiscal de la utilidad pudiendo haberla amortizado?

En los términos del tercer párrafo del artículo 57de la LISR, debemos de señalar que, cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho conforme a este artículo, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado.

¿Cómo se actualiza la pérdida fiscal de un ejercicio para amortizarla contra las utilidades de los siguientes ejercicios?

El cuarto párrafo y quinto párrafos del artículo 57de la LISR, disponen la forma en que habrá de actualizarse la pérdida fiscal que podrá amortizarse contra las utilidades. En esos términos, el artículo en comento señala que:

“Artículo 57.-

Para los efectos de este artículo, el monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio. La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.

Para los efectos del párrafo anterior, cuando sea impar el número de meses del ejercicio en que ocurrió la pérdida, se considerará como primer mes de la segunda mitad, el mes inmediato posterior al que corresponda la mitad del ejercicio.

De lo anterior podemos desprender los factores que habrán de utilizarse en la actualización de las pérdidas fiscales, los cuales, pueden darse, en dos supuestos:

a)Si el ejercicio al que corresponde la pérdida es un ejercicio regular (12 meses), el factor de actualización se debe de calcular con la siguiente fórmula:

Con el factor anterior, se actualizará la pérdida fiscal por primera vez.

Adicionalmente es muy importante considerar el criterio normativo 7.B.30 contenido en el anexo 7 de la RMF para 2020 que establece:

RM2020 Anexo 7.B.30. Actualización de pérdidas fiscales. Factor aplicable:

De conformidad con el artículo 57de la Ley del ISR, el monto de la pérdida fiscal ocurrida en un ejercicio debe ser actualizado multiplicándolo por el factor correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en que ocurrió, hasta el último mes del propio ejercicio.

El artículo 6, fracción II de la citada Ley, establece que para determinar el valor de un bien o de una operación al término de un periodo el factor de actualización se obtendrá dividiendo el Índice Nacional de Precios al Consumidor del mes más reciente del periodo, entre el citado índice correspondiente al mes más antiguo del periodo. Por tanto, en términos del artículo 6, fracción II de la Ley del ISR, el factor para actualizar la pérdida fiscal referida en el citado artículo 57de la Ley del ISR, se obtendrá dividiendo el Índice Nacional de Precios al Consumidor del mes de diciembre del ejercicio en que ocurrió la pérdida, entre el correspondiente al mes de julio del mismo ejercicio.

Ahora bien, adicionalmente el cuarto párrafo del artículo en estudio, nos permite la posibilidad de seguir actualizando la pérdida fiscal para futuras amortizaciones (Como en los pagos provisionales, por ejemplo), y el factor que será aplicable, lo podemos calcular con la siguiente fórmula:

b) Si el ejercicio del que se trate resulta ser irregular, y por consecuencia, el número de meses es impar, el factor resultante lo debemos de calcular en los términos del quinto párrafo del artículo en estudio, de acuerdo con lo siguiente:

“Artículo 57.-…

Para los efectos del párrafo anterior, cuando sea impar el número de meses del ejercicio en que ocurrió la pérdida, se considerará como primer mes de la segunda mitad, el mes inmediato posterior al que corresponda la mitad del ejercicio….”

De lo anterior, debemos de señalar que el procedimiento para determinar el factor de actualización se complica, en virtud de que se deberá de considerar como primer mes de la segunda mitad del ejercicio, el mes inmediato posterior al que corresponda la mitad del ejercicio.

Veamos el siguiente ejemplo:

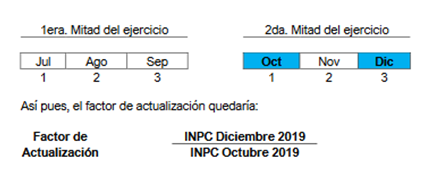

La empresa XYZ, S.A., inicia operaciones el 18 de junio de 2019, y como consecuencia de dichas operaciones obtuvo una pérdida fiscal. Nos solicita, la determinación del factor de actualización que habrá de emplearse en la actualización de la pérdida fiscal del ejercicio.

Paso 1.- Debemos de calcular, el número de meses del ejercicio, que en el ejemplo en cuestión es de 7 meses. (junio, julio, agosto, septiembre, octubre, noviembre y diciembre).

Paso 2.- Una vez, que tenemos el período del ejercicio ya definido, le restamos el primer mes del ejercicio para el período de la actualización, de tal suerte que nos resulta que eliminamos de nuestro período el mes de junio, y el período queda:

Como se puede observar, ahora ya el período es de meses pares, por lo que, siguiendo el procedimiento para la determinación de los meses para el factor de actualización, el primer mes de la segunda mitad del ejercicio en que se deberá de actualizar la pérdida corresponde al mes de octubre y el último mes del ejercicio en que ocurrió corresponde al mes de diciembre, de acuerdo con lo siguiente:

Nota importante: Los factores de actualización que se determinen, deberán de calcularse hasta el diezmilésimo. (Artículo 17-A último párrafo del CFF).

¿Puede el contribuyente “traspasar” las pérdidas fiscales a otra persona?

La respuesta es NO, ya que el propio artículo 61 de la LISR, establece que el derecho a disminuir las pérdidas fiscales es personal del contribuyente que las sufra y no podrá ser transmitido a otra persona ni como consecuencia de fusión.

¿Qué pasa con las pérdidas fiscales en caso de escisión de sociedades?

En el caso de escisión de sociedades, las pérdidas fiscales pendientes de disminuirse de utilidades fiscales, se deberán dividir entre las sociedades escindente y las escindidas, en la proporción enque se divida la suma del valor total de los inventarios y de las cuentas por cobrar relacionadas con las actividades comerciales de la escindente cuando ésta realizaba preponderantemente dichas actividades, o de los activos fijos cuando la sociedad escindente realizaba preponderantemente otras actividades empresariales. Para determinar la proporción a que se refiere este párrafo, se deberán excluir las inversiones en bienes inmuebles no afectos a la actividad preponderante.

Casos prácticos.

En los siguientes casos prácticos, abordaremos los cálculos necesarios para la amortización de las pérdidas fiscales, tanto en el cálculo del ISR anual, como en los pagos provisionales del mismo impuesto durante el ejercicio.

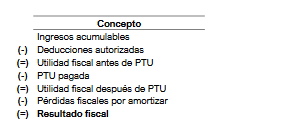

Para tales efectos, en tratándose del ISR anual, nos remitimos en lo conducente al artículo 9de la LISR, que dispone que:

“Artículo 9.-Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

El resultado fiscal del ejercicio se determinará como sigue:

I.Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadoresen las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II.A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

El impuesto del ejercicio se pagará mediante declaración que presentarán ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal.

Para determinar la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123, apartado A de la Constitución Política de los Estados Unidos Mexicanos, no se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.”

Análisis a los siguientes casos prácticos:

Caso 1. Amortización de la pérdida fiscal del ejercicio inmediato anterior contra la utilidad del ejercicio presente. (En este caso, la pérdida fiscal no se agota y se podrá amortizar contra las utilidades de los siguientes diez ejercicios hasta agotarla, ya sea en los pagos provisionales y en la propia declaración anual).

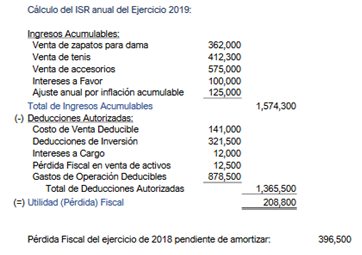

La empresa Sol del Sur, S.A., nos solicita la actualización y amortización de la pérdida fiscal del ejercicio 2018, contra la utilidad determinada en el ejercicio 2019de acuerdo a los siguientes datos:

Lo que debemos de hacer, es proceder a la actualización de la pérdida en primer orden para poder amortizarla contra la utilidad fiscal del ejercicio, que,en nuestro ejemplo, tiene un importe de $ 208,800.00.

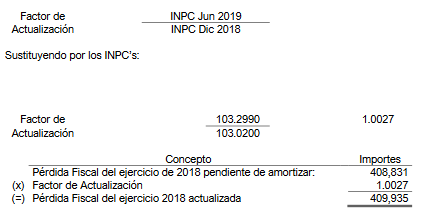

El factor de actualización que debemos de aplicar se obtiene dividiendo el INPC de Diciembre del 2018, entre el INPC de Julio de 2018, y con números, factor queda la siguiente manera.

Factor de INPC Diciembre 2018

Actualización: INPC Julio 2018

Sustituyendo los índices de los meses de diciembre de 2018y Julio de 2018, el factor resultante quedaría de la siguiente manera:

Ahora bien, una vez que ya tenemos el factor de actualización aplicable, procedemos a multiplicarlo por la pérdida fiscal histórica del ejercicio de 2018, y la pérdida actualizada quedaría:

Como se puede apreciar, y considerando el alcance del cuarto párrafo del artículo 57de la LISR, la pérdida fiscal tendrá dos momentos de actualización:

a)El primero será por el ejercicio en que ocurrió.

b)El segundo será en el ejercicio en que se amortizará. Por lo tanto, y siguiendo con nuestro ejemplo, ya tenemos la pérdida actualizada por el ejercicio en que ocurrió, y tiene un importe actualizado de $ 408,831.00. Ahora, debemos de actualizarla por el ejercicio en que se amortizará que es el de 2019.

La actualización se llevará a cabo con el factor correspondiente al período comprendido, desde que se actualizó por última vez (Dic-2018) y hasta el último mes de la primera mitad del ejercicio en que se amortizará (Jun-2019). Sustituyendo:

Amortizando la Pérdida Fiscal de 2018actualizada al ejercicio en que se aplica ($ 409,935.00), el procedimiento sería el siguiente:

Registro de las operaciones en cuentas de orden:

- Con este asiento contable en cuentas de orden, haremos el registro de la determinación de la utilidad fiscal del ejercicio de 2019, misma que tiene un importe de $ 208,800.00:

- Ahora bien, se tiene una pérdida fiscal del ejercicio de 2018, que ya se viene arrastrando. Suponemos que ya se encuentra previamente registrada dicha pérdida fiscal, conjuntamente con su correspondiente actualización. Sabemos que el saldo actualizado de dicha pérdida fiscal es de $ 409,935.00

Asientos contables en cuentas de orden para correr la amortización de la pérdida fiscal de 2018 actualizada que amortizamos contra la utilidad fiscal de 2019:

Ahora, afectamos en contabilidad la cuenta de orden donde tenemos el registro de las pérdidas fiscales pendientes de amortizar: (Suponemos que el saldo de dicha cuenta ya incluye el registro de la pérdida fiscal de 2018 y su actualización correspondiente al ejercicio de 2019):

Para tener más clara la utilidad y ventajas que representa el registro en cuentas de orden de los importes fiscales, veremos sólo para fines prácticos el último asiento contable corriendo el asiento en esquemas de mayor para analizar los movimientos y los saldos finales, así como tener claro lo que representan:

Si se observa, el saldo que se obtiene es el importe de la pérdida fiscal que ya está actualizada, y que está pendiente de amortizar para los siguientes ejercicios. Este importe debe de coincidir con el papel de trabajo donde calculamos la actualización de las pérdidas en cuestión. Si se aprecia, al tener en la contabilidad el control de las pérdidas fiscales y otras partidas en cuentas de orden, evitamos NO perder el derecho de amortizarlas por algún “olvido”, y nos permite siempre y en todo momento monitorear la situación de la empresa. Es por ello la utilidad y necesidad de utilizar cuentas de orden para efectos fiscales.

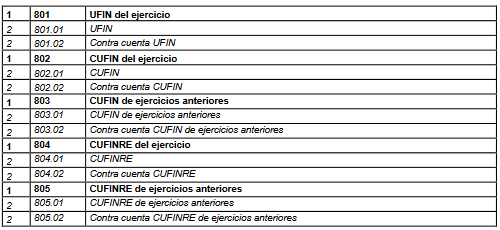

No obstante, lo anterior, es necesario precisar que el código agrupador del SAT para la contabilidad electrónica, mismo que como se ha multicitado se encuentra en el anexo 24 de la RMF, contempla el rubro de las pérdidas fiscales. Veamos:

Caso 5.- Utilidad Fiscal Neta (UFIN) y Cuenta de Utilidad Fiscal Neta (CUFIN).

La UFIN y la CUFIN son partidas y cuentas eminentemente fiscales, por lo que, al igual que los demás valores fiscales NO forman parte de la contabilidad financiera, sin embargo, es preciso señalar la necesidad y obligatoriedad del registro en cuentas de orden.

Para entender lo anterior, debemos de hacernos algunas preguntas. ¿Qué es la UFIN?, ¿Qué es la CUFIN?, ¿Son lo mismo?

En primer orden podemos definir a la UFIN, como la utilidad fiscal neta del ejercicio. En términos lisos y llanos la UFIN del ejercicio, es la utilidad fiscal, qué ya habiendo pagado el ISR de dicho ejercicio, podrá ser distribuida entre los socios o accionistas como dividendos. Nótese qué hasta aquí, hablamos de la utilidad fiscal DE UN EJERCICIO.

Ahora bien, partiendo del supuesto anterior, podemos definir a la CUFIN, como la cuenta de agrupa las UFINES de los diferentes ejercicios, para los efectos de acumular las utilidades fiscales que, habiendo pagado el ISR, podrá ser distribuida entre los socios o accionistas como dividendos en el ejercicio en que los socios o accionistas lo decidan.

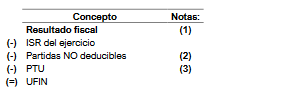

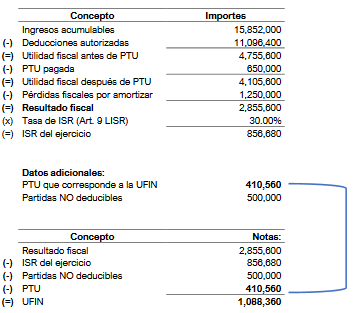

Para entender lo anterior, nos tenemos que remitir a lo que dispone el artículo 77 de la LISR, que nos señala que se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 9 de la LISR, el importe de las partidas no deducibles para efectos del ISR, excepto las señaladas en las fracciones VIII y IX del artículo 28 de la LISR, la PTU a que hace referencia la fracción I del artículo 9 de la misma LISR. Partiendo de lo anterior, tenemos que:

a)Tenemos que calcular el resultado fiscal del ejercicio. (Art. 9 de la LISR)

- Una vez determinado el resultado fiscal, de ahí partimos para la determinación de la UFIN. Siguiendo el procedimiento establecido por el artículo 77 tercer párrafo de la LISR, tenemos:

Notas:

- El resultado fiscal es el que se obtiene de la aplicación de la mecánica del artículo 9 de la LISR.

- Las partidas no deducibles, son expresamente las que señala el artículo 28 de la LISR. Lo anterior está perfectamente establecido por el artículo 117 del RLISR, que a la letra establece:

“Artículo 117.-Las partidas no deducibles a que se refiere el artículo 77 de la Ley, son aquéllas señaladas como no deducibles en la citada Ley.”

Un error demasiado común y recurrente, es que en la contabilidad no se separa en el rubro de gastos, las partidas que no reúnen requisitos fiscales, de las partidas no deducibles. Este gravísimo error, conlleva a que las empresas puedan dejar de tener UFIN para los efectos del reparto dividendos. Por lo anterior apreciable lector, te invito a que revises y en su caso reordenes la forma de contabilizar estas partidas.

- La PTU que se resta para la determinación de la UFIN, es la PTU que le corresponde al ejercicio por el cual se determina la UFIN. Mucho se ha escrito y estudiado sobre una posible duplicidad de la PTU a restar; sin embargo, el SAT dentro del anexo 7 de la RMF 2020 (Y anteriores), ha publicado el siguiente criterio, que con toda claridad precisa cual es la PTU a disminuir en el cálculo de la UFIN. Veamos:

Anexo 7.B.36. Utilidad fiscal neta del ejercicio. En su determinación no debe restarse al resultado fiscal del ejercicio la participación de los trabajadores en las utilidades de la empresa.

El artículo 77, tercer párrafo de la Ley del ISR dispone que se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el ISR pagado en los términos del artículo 9 de tal Ley, el importe de las partidas no deducibles para los efectos de dicho impuesto, excepto las señaladas en el artículo 28, fracciones VIII y IX de la Ley citada, la participación de los trabajadores en las utilidades de las empresas a que se refiere el artículo 9, fracción I de la misma Ley, y el monto que se determine de conformidad con el cuarto párrafo del artículo analizado.

Al respecto, el artículo 9, segundo párrafo de la Ley en comento establece el procedimiento para determinar el resultado fiscal del ejercicio. En particular, la fracción I del párrafo referido indica que, como parte de dicho procedimiento, se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por el Título II de tal Ley y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

Por lo tanto, debido a que en el resultado fiscal del ejercicio ya se encuentra disminuida la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, de conformidad con el artículo 9, segundo párrafo de la Ley del ISR, no debe restarse nuevamente dicha participación para determinar la utilidad fiscal neta del ejercicio a que se refiere el artículo 77, tercer párrafo de la Ley analizada, en razón de que es una de las excepciones a que se refiere el mencionado párrafo.

Veamos el siguiente ejemplo de la determinación de la UFIN, y su registro en cuentas de orden:

Datos:

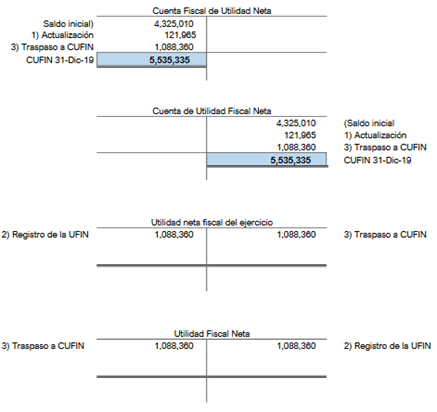

Una vez que hemos determinado la UFIN, procedemos a su registro en cuentas de orden. El registro quedaría:

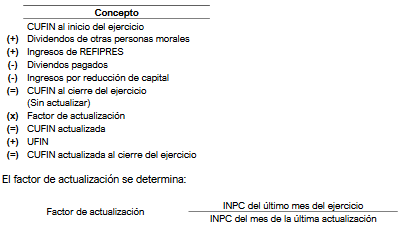

Ahora bien, en lo general, podemos afirmar que de acuerdo a lo señalado por el artículo 77 de la LISR, la CUFIN es la suma de las UFINES de cada ejercicio, y algunas otras partidas. La determinación de la CUFIN se encuentra reglamentada en el artículo 77 primer párrafo de la LISR, y el mismo numeral, pero en su segundo párrafo prevé la actualización del saldo que se tenga de dicha cuenta, SIN INCLUIR la UFIN del ejercicio. ¿Por qué no se actualiza la UFIN del ejercicio? La respuesta es simple. No se actualiza en virtud de que la misma ya contiene el efecto inflacionario del ejercicio por el que se calcula.

Determinación y actualización de la CUFIN

Caso práctico:

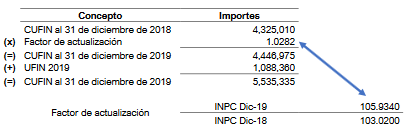

Para efectos prácticos, tomaremos la UFIN que calculamos en el ejercicio anterior.

Ahora bien, tenemos que registrar el importe de la CUFIN al 31 de diciembre de 2019, pero no debemos perder de vista dos elementos importantes a considerar:

- El saldo inicial de la CUFIN para 2019 es de $ 4’325,010, mismo que NO tiene hasta el momento el efecto de la actualización del ejercicio de 2019, por lo que, habrá de considerarse en el registro de nuestras cuentas de orden.

- Y por cuestiones de orden práctico, para el registro de nuestras partidas, y por considerar un mejor entendimiento, lo haremos a través de cuentas de mayor.

Solución:

El código agrupador que le corresponde a las cuentas anteriores de acuerdo al anexo 24 de la RMF sería:

Se reitera al lector que las cuentas de orden, el Contador Público las puede nombrar libremente respetando los principios básicos, pero, si así lo desea, puede nombrarlas igual que los nombres propuestos por el SAT en el citado.

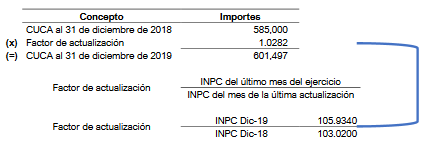

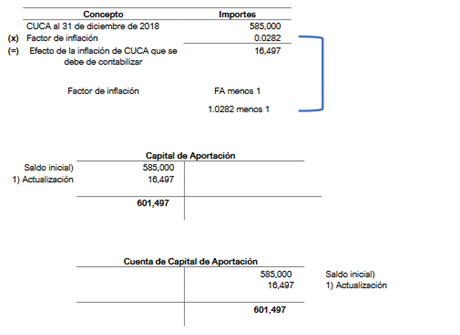

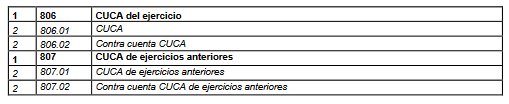

Caso 6. Cuenta de Capital de Aportación (CUCA).

La CUCA, es una cuenta de naturaleza fiscal, que tiene por finalidad que las personas morales incorporen principalmente el efecto de la inflación en su capital social y en términos generales el capital contable. Dicha cuenta fiscal aumenta y disminuye con las aportaciones que los accionistas hagan a la empresa, y se disminuye con los reembolsos de capital que pudieran hacerse a los mismos accionistas. Su fundamentación la encontramos regulada por el artículo 78 de la LISR.

Al ser una cuenta de naturaleza fiscal, la misma debe de registrarse en cuentas de orden. Veamos como se determina la CUCA, como se actualiza y como se contabiliza: Ejemplo:

El saldo de la CUCA que se tenga al día del cierre de cada ejercicio, se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes de cierre del ejercicio de que se trate. Cuando se efectúen aportaciones o reducciones de capital, con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a esa fecha se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se pague la aportación o el reembolso, según corresponda.

Contabilización en cuentas de orden:

Si revisamos, el código agrupador del anexo 24 de la RMF que le corresponde a la CUCA sería:

Forma de presentación de las cuentas de orden en el estado de posición financiera:

Palabras finales:

“Si haces que los adversarios no sepan el lugar y la fecha de la batalla, siempre puedes vencer” (El Arte de la Guerra. Sun Tzu).

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura de CORI TAX & LEGAL